「マレーシア国債って気になるけど、そもそもどんな投資なの?」

「日本より金利が高いって聞くけど、本当に儲かるの?」

そんな疑問を持っている方も多いのではないでしょうか。

マレーシア国債は、比較的高い利回りが期待できる“海外債券”のひとつとして、投資に関心のある人から注目されています。

一方で、為替や新興国ならではのリスクもあるため、仕組みを理解せずに投資するのは危険です。

この記事では、マレーシア国債の基本から、メリット・デメリット、買い方やタイミングまでを初心者向けにわかりやすく解説していきます。

難しい専門用語もできるだけかみ砕いて説明するので、これから投資を始めたい方でも安心して読み進められます。

■この記事でわかること:

- マレーシア国債の仕組みや利回り・金利の基本

- メリット・デメリットや元本割れなどのリスク

- 買い方やNISAでの活用、買い時の考え方

マレーシア国債とは?初心者向けに簡単に解説

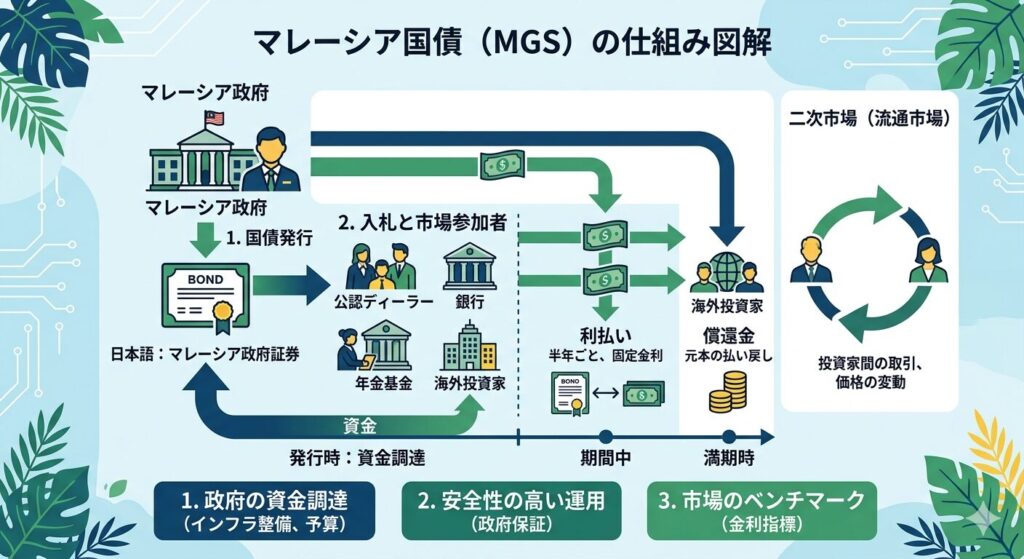

マレーシア国債とは、マレーシア政府が資金を調達するために発行する「債券(借用証書)」のことです。

投資家は国債を購入することで、一定期間お金を貸す代わりに利子(利息)を受け取り、満期時には元本が返ってくる仕組みになっています。

日本の国債と似ていますが、マレーシア国債の特徴は「比較的高い金利」が期待できる点です。そのため、利回りを重視する投資家から注目されています。

国債(債券)の基本的な仕組み

- 国にお金を貸す金融商品

- 定期的に利子がもらえる

- 満期になると元本が戻る

マレーシア国債のポイント

- 日本より高い利率のケースが多い

- 外貨(リンギット)で運用される

- 為替の影響を受ける

利子・利回り・価格の関係

- 利子(利息):定期的に受け取る収益

- 利回り:投資額に対する実質的な利益率

- 価格:市場金利によって上下する

このようにマレーシア国債は「安定した利子収入を狙える投資」ですが、為替や価格変動の影響も受けるため、仕組みをしっかり理解しておくことが大切です。

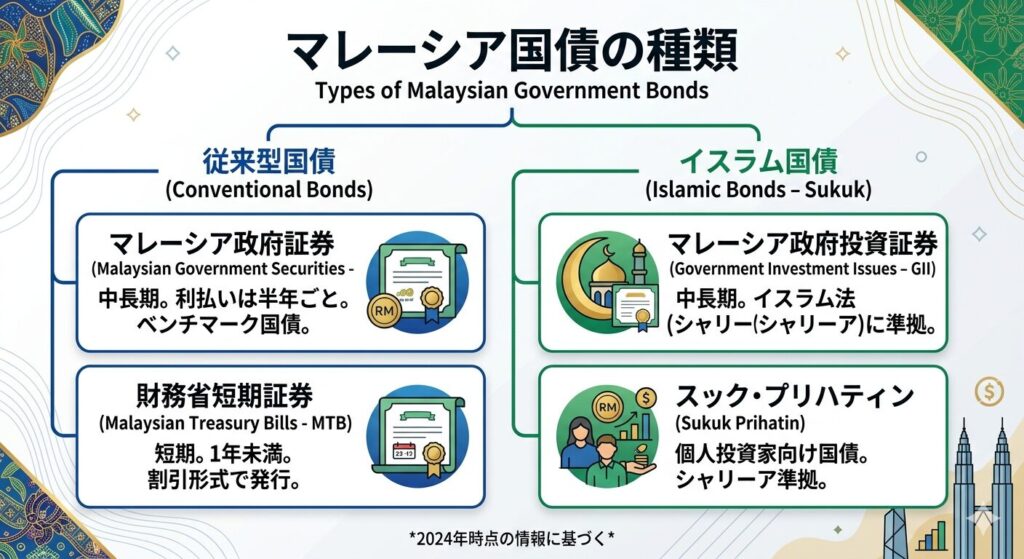

マレーシア国債の種類|長期・中期などの違い

マレーシア国債には、償還までの期間によっていくつかの種類があり、投資スタイルに応じて選ぶことが重要です。

特に「長期」と「中期」の違いは、利回りやリスクに大きく関わります。

長期国債と中期国債の違い

- 長期国債(10年以上)

・利率が高めに設定されやすい

・価格変動リスクが大きい

・長期の資産形成向き - 中期国債(2〜10年程度)

・長期より利回りはやや低め

・価格のブレが比較的小さい

・バランス型の投資に向いている

利率・金利の特徴

- 満期が長いほど利率は高くなる傾向

- 市場金利の変動で債券価格は上下する

- 高金利時に購入すると有利になりやすい

格付けと安全性

- マレーシアは新興国の中では比較的安定した格付け

- ただし日本国債よりは信用リスクが高い

- 経済状況や通貨の動向もチェックが必要

このように、マレーシア国債は「期間によってリスクとリターンが変わる」点が大きな特徴です。自分の投資目的に合わせて、長期か中期かを選ぶことが重要になります。

マレーシア国債のメリット

マレーシア国債は、日本の低金利環境と比べて魅力的なリターンを狙える投資先として注目されています。ここでは主なメリットをわかりやすく整理します。

高い利回りが期待できる

- 日本国債より金利が高い傾向

- 定期的に利子収入が得られる

- インカムゲイン(利息収入)を重視する人に向いている

複利運用で資産を増やせる

- 受け取った利子を再投資することで効率的に増やせる

- 長期運用ほど複利効果が大きくなる

- コツコツ資産形成したい人に適している

分散投資として有効

- 日本以外の資産を持つことでリスク分散になる

- 株式とは異なる値動きでポートフォリオを安定化

- 海外債券としてバランス投資に役立つ

比較的安定した収益が見込める

- 満期まで保有すれば利子と元本が受け取れる

- 株式より価格変動が穏やかな傾向

- 中長期で安定運用を目指せる

このようにマレーシア国債は、「高利回り×安定収入×分散投資」を実現できる点が大きな魅力です。

特に長期でじっくり資産を増やしたい人にとって、有力な選択肢のひとつといえるでしょう。

マレーシア国債のデメリット・リスク

マレーシア国債は魅力的な利回りがある一方で、いくつかのリスクも存在します。購入前にしっかり理解しておくことが重要です。

為替リスク(円安・円高)

- マレーシア通貨(リンギット)で運用される

- 円高になると為替差損が発生する可能性

- 利子で得た利益が為替で減ることもある

元本割れの可能性

- 満期前に売却すると価格次第で損失が出る

- 為替の影響で実質的に元本割れするケースもある

- 「必ず儲かる投資」ではない点に注意

価格変動リスク

- 市場金利が上昇すると債券価格は下落

- 長期国債ほど価格変動が大きくなりやすい

- 売却タイミングによって損益が変わる

カントリーリスク(新興国特有)

- 経済や政治の影響を受けやすい

- 信用格付けの変動リスク

- 先進国より不安定な側面がある

このように、マレーシア国債には「為替・価格・国の信用」といった複数のリスクがあります。

高利回りだけに注目せず、リスクとのバランスを考えたうえで投資判断を行うことが大切です。

マレーシア国債は儲かる?利回りと運用の考え方

マレーシア国債は「高利回り」と言われることが多いですが、実際に儲かるかどうかは運用の考え方によって大きく変わります。ポイントを整理して見ていきましょう。

利回りの見方を理解する

- 表面利率:発行時に決まる利子の割合

- 利回り:購入価格や為替も含めた実質的な収益率

- 同じ国債でも買うタイミングで利回りは変わる

長期運用で利益を狙うのが基本

- 満期まで保有すれば利子収入を安定的に得られる

- 短期売買よりも中長期投資向き

- 複利で再投資することで効率よく資産を増やせる

為替の影響が収益を左右する

- 円安なら利益が出やすい

- 円高になると利回りが下がる可能性

- 為替込みでトータルリターンを考えることが重要

投資信託・ファンドとの違い

- 直接投資:利子が明確でコントロールしやすい

- 投資信託(投信):分散されて初心者向き

- 手軽さ重視ならファンドの活用も選択肢

結論として、マレーシア国債は「長期でコツコツ運用すれば利益を狙える投資」です。

ただし、為替やタイミング次第で結果は変わるため、過度に「儲かる」と期待しすぎず、堅実な運用を心がけることが大切です。

マレーシア国債の買い方・購入方法

マレーシア国債は、日本国債のように誰でも簡単に直接買えるわけではありません。そのため、購入方法を理解しておくことが重要です。

どこで買える?(証券会社・銀行)

- 国内の一部証券会社で取り扱いあり

- 外貨建て債券として購入するのが一般的

- 銀行では取り扱いが少ないため注意

直接購入と投資信託の違い

- 直接購入

・個別の国債を選べる

・利子や満期が明確

・為替リスクを直接受ける - 投資信託(投信)

・複数の債券に分散投資

・少額から購入可能

・初心者でも始めやすい

初心者におすすめの買い方

- まずは投資信託やファンドから始める

- 外貨建て投資に慣れてきたら直接購入を検討

- 長期運用を前提に少額からスタート

購入時のチェックポイント

- 利回り(利率)と満期

- 為替手数料や購入コスト

- 信用格付けや発行条件

このように、マレーシア国債は「直接買う方法」と「投資信託を活用する方法」の2つが主流です。

特に初心者は、リスクを抑えながら始められる投信から検討するのが安心といえるでしょう。

NISA・新NISAでマレーシア国債は買える?

結論からいうと、マレーシア国債はNISA口座で「直接購入することは基本的にできません」。ただし、投資信託を活用すれば間接的に投資することは可能です。

NISAで直接購入できるのか

- 外貨建ての個別債券は対象外が一般的

- マレーシア国債を単体で買うのは難しい

- 証券会社によって取り扱いに差がある

投資信託での活用方法

- 新興国債券ファンドに組み込まれているケースあり

- マレーシア国債にも間接的に投資できる

- 分散投資されるためリスクが抑えられる

新NISAでのおすすめ戦略

- つみたて投資枠:債券型・バランス型ファンドを活用

- 成長投資枠:新興国債券ファンドも選択肢

- 長期・分散・積立を意識するのが基本

NISA活用のメリット

- 運用益や分配金が非課税

- 複利効果を最大化しやすい

- 長期投資と相性が良い

このように、マレーシア国債はNISAで直接買えないものの、投資信託を通じて十分に活用できます。

特に新NISAでは非課税メリットを活かしながら、中長期でじっくり運用するのがおすすめです。

マレーシア国債の買い時・タイミング

マレーシア国債で利益を出すには、「いつ買うか」というタイミングも重要です。金利や為替の動きを意識することで、より有利な投資ができます。

金利が上がるとどうなる?

- 金利上昇時は新規債券の利回りが高くなる

- 既存の債券価格は下落する傾向

- 高金利のタイミングは購入チャンスになりやすい

為替のタイミングも重要

- 円高時に買うと有利になりやすい

- 円安時は購入コストが高くなる

- 為替次第で実質利回りが変わる

おすすめの購入タイミング

- 金利が上昇している局面

- 円高傾向のとき

- 市場が不安定で価格が下がっているとき

長期投資で考えるべきポイント

- タイミングを完璧に読むのは難しい

- 分散して購入する(時間分散)が有効

- 満期まで保有する前提で考える

このように、マレーシア国債の買い時は「金利」と「為替」の2つが大きなカギになります。

ただし短期的な予測に頼りすぎず、長期目線でコツコツ投資することが、結果的に安定したリターンにつながります。

まとめ|マレーシア国債はこんな人におすすめ

マレーシア国債は、高い利回りを狙える一方で為替や新興国特有のリスクもある投資です。そのため、特徴を理解したうえで自分に合っているか判断することが大切です。

■こんな人におすすめ:

- 日本より高い金利で運用したい人

- 長期でコツコツ資産形成をしたい人

- 海外資産を取り入れて分散投資したい人

一方で、為替変動や元本割れリスクが気になる方は、投資信託を活用するなど無理のない方法から始めるのがおすすめです。自分のリスク許容度に合わせて、賢く活用していきましょう。