「タイ国債って聞いたことはあるけど、実際どんな投資なの?」

「日本より金利が高いって本当?儲かるの?」

そんな疑問を持っている方も多いのではないでしょうか。

タイ国債は、新興国の中でも比較的安定しているタイ政府が発行する債券で、日本よりも高い金利が期待できる投資先として注目されています。

一方で、為替(バーツ)や価格変動によるリスクもあるため、仕組みをしっかり理解することが大切です。

この記事では、投資初心者の方でも安心して理解できるように、タイ国債の基本からメリット・デメリット、買い方や買い時までをやさしく解説していきます。

■この記事でわかること:

- タイ国債の仕組みや特徴をわかりやすく理解できる

- メリット・デメリットや元本割れなどのリスクがわかる

- タイ国債の買い方やおすすめのタイミングがわかる

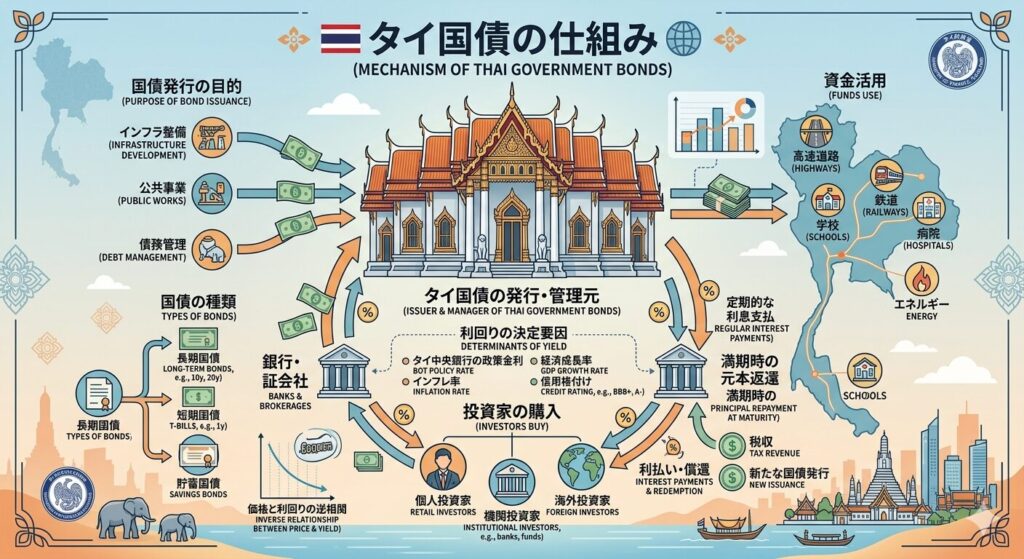

タイ国債とは?仕組みを簡単にわかりやすく解説

タイ国債とは、タイ政府が資金調達のために発行する「債券」のことです。投資家は国にお金を貸す代わりに、利子(利息)を受け取り、満期時に元本が戻る仕組みになっています。

国債の基本的な仕組み

- 国にお金を貸す(購入する)

- 定期的に利子を受け取る

- 満期になると元本が返ってくる

つまり、「安定した収益を狙う投資」の代表例です。

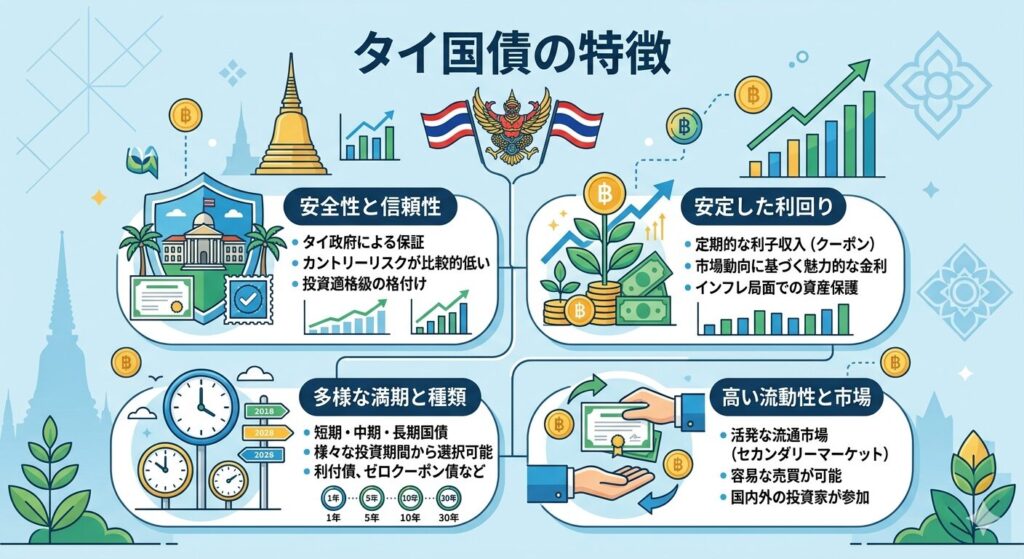

タイ国債の特徴

- 通貨は主にバーツ建て

- 日本より比較的高い金利

- 新興国の中では安定した経済基盤

特に金利の高さは魅力で、日本の低金利に物足りなさを感じている人に注目されています。

利回り・価格の関係

国債は途中で売買も可能で、その際は価格が変動します。

- 金利が上がる → 価格は下がる

- 金利が下がる → 価格は上がる

この関係を理解することで、より有利に運用できます。

長期・中期の違い

- 長期国債:利回りが高めだが価格変動リスクあり

- 中期国債:バランス型で初心者向け

まずは「国にお金を貸して利子をもらう投資」というシンプルな仕組みを押さえることが、タイ国債理解の第一歩です。

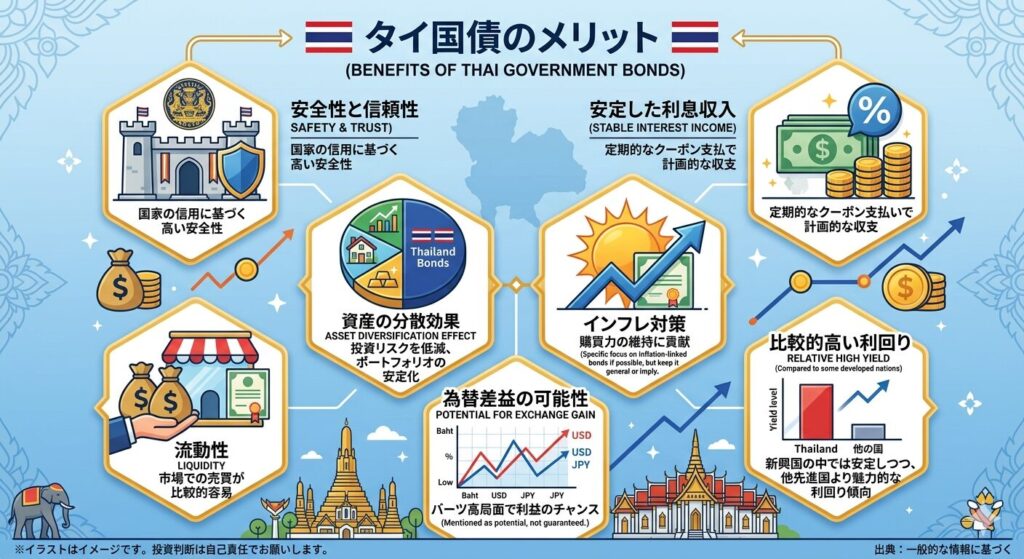

タイ国債のメリット|なぜ投資先として人気?

タイ国債が投資先として注目されている理由は、「安定性」と「比較的高いリターン」のバランスにあります。特に日本の低金利環境では、魅力的に感じる人も多いでしょう。

高い金利(利率)が期待できる

- 日本国債よりも利回りが高い

- 定期的に利子収入が得られる

- 長期運用で安定収益を狙える

銀行預金よりも効率よく資産を増やしたい人に向いています。

為替差益のチャンス(バーツ)

- 円安・バーツ高になると利益が増える

- 利子+為替でダブルの収益が狙える

為替の動き次第でリターンが大きくなる点も魅力です。

安定した利子収入が得られる

- 発行体はタイ政府で信用力がある

- 満期まで保有すれば利子が確定的に受け取れる

株式投資より値動きが穏やかで、安定志向の人に人気です。

分散投資として優秀

- 日本資産だけに偏らない

- 新興国投資の一つとして活用できる

リスク分散の観点からも、ポートフォリオに組み込みやすい投資先といえます。

このようにタイ国債は、「安定しつつもリターンを狙いたい人」に適した投資として支持されています。

タイ国債のデメリットとリスク

タイ国債は魅力的な投資先ですが、リスクも理解しておかないと「思ったより儲からない」「損をした」と感じる可能性があります。事前にしっかり確認しておきましょう。

元本割れのリスク(価格変動)

- 市場で売却する場合、価格が変動する

- 金利上昇時は債券価格が下がる

- 売るタイミングによっては損失が出る

満期まで保有すれば元本は基本的に戻りますが、途中売却には注意が必要です。

為替リスク(円高)

- バーツ建てのため為替の影響を受ける

- 円高になると円ベースの利益が減る

- 場合によっては元本割れの可能性もある

為替はリターンにもリスクにもなる重要なポイントです。

信用リスク(格付け)

- 日本国債より信用度はやや低い

- 経済状況によって格付けが変動する

- 最悪の場合、返済遅延のリスクもゼロではない

新興国ならではのリスクとして理解しておきましょう。

流動性リスク

- 日本国債に比べて取引量が少ない

- 売りたいときにすぐ売れない可能性

特に個人投資家にとっては見落としがちなポイントです。

このようにタイ国債は、「金利が高い分リスクもある投資」です。メリットだけでなくデメリットも踏まえて判断することが大切です。

タイ国債の種類と利回りの違い

タイ国債にはいくつかの種類があり、それぞれ利回りやリスクの特徴が異なります。自分の投資スタイルに合ったものを選ぶためにも、基本的な違いを理解しておきましょう。

固定金利と変動金利

- 固定金利:購入時の利率が満期まで変わらない

- 変動金利:市場金利に応じて利率が変動する

安定性を重視するなら固定、金利上昇を見込むなら変動が向いています。

短期・中期・長期の違い

- 短期(〜3年):リスクが低く利回りは控えめ

- 中期(3〜10年):バランス型で初心者向け

- 長期(10年以上):利回りが高いが価格変動が大きい

期間が長くなるほど利回りは高くなる傾向がありますが、その分リスクも増します。

利回りの見方

- 表面利率:発行時に決まる利子の割合

- 最終利回り:購入価格を含めた実際の収益

同じ利率でも、購入価格によって実際の利回りは変わる点に注意が必要です。

複利での運用について

タイ国債自体は単利で利子を受け取る仕組みですが、受け取った利子を再投資することで、複利的な運用も可能になります。

このように、種類や利回りの違いを理解することで、自分に合ったタイ国債の選び方が見えてきます。

タイ国債の買い方|どこで購入できる?

タイ国債は日本国債のように誰でも簡単に直接購入できるわけではありません。購入方法はいくつかあり、自分の投資スタイルに合った手段を選ぶことが大切です。

日本から直接購入できる?

- 個人がタイ国債を直接購入するのは難しい

- 一部の機関投資家向けが中心

- 情報や手続きのハードルが高い

そのため、初心者は別の方法で投資するのが一般的です。

証券会社を通じた購入

- 外貨建て債券として取り扱う場合がある

- 口座開設後に購入可能

- 為替手数料がかかる点に注意

取り扱いは限られますが、直接保有したい人向けの方法です。

投資信託(ファンド・投信)での投資

- タイ国債を含む債券ファンドに投資

- 少額から分散投資が可能

- プロが運用してくれる

初心者にはもっとも現実的で人気の方法です。

新NISAでの購入は可能?

- 個別のタイ国債は対象外が多い

- 投資信託なら新NISAで運用可能

税制メリットを活かすなら、ファンド経由の投資がおすすめです。

このようにタイ国債は「直接買う」よりも、「投資信託を通じて買う」のが一般的です。まずは始めやすい方法から検討してみましょう。

タイ国債の買い時とタイミング

タイ国債で効率よく利益を狙うには、「いつ買うか」というタイミングが重要です。金利や為替の動きを意識することで、より有利な投資が可能になります。

金利が上昇しているタイミング

- 新規発行の国債は利率が高くなる

- 高い利子収入を得やすい

- 長期投資では特に有利

金利が上がり始めた局面は、購入を検討するチャンスです。

為替(バーツ)が安いとき

- 円高・バーツ安のときに購入

- 将来の為替差益を狙える

- 利子+為替でリターン増加

為替のタイミングも利益に大きく影響します。

景気と国債価格の関係

- 景気が悪化 → 金利低下 → 債券価格上昇

- 景気が回復 → 金利上昇 → 債券価格下落

購入後の売却益を狙うなら、この関係も理解しておきましょう。

初心者におすすめのタイミング

- 金利が比較的高い時期に分散して購入

- 一度に買わず複数回に分ける

タイミングを完全に読むのは難しいため、「分散投資」が有効です。

タイ国債は、金利と為替の2つを意識することで、より有利な投資が可能になります。無理にタイミングを狙いすぎず、計画的に購入することが成功のポイントです。

タイ国債は儲かる?向いている人・向いていない人

タイ国債は「安定しながらリターンを狙える投資」ですが、すべての人に向いているわけではありません。特徴を理解して、自分に合うかを判断することが大切です。

タイ国債は儲かるのか?

- 日本より高い金利で利子収入が得られる

- 為替(バーツ)の動きで利益が上乗せされる可能性

- 長期運用で安定したリターンが期待できる

ただし、為替や価格変動によっては利益が減ることもあり、「確実に儲かる」とは限りません。

向いている人

- 安定した利子収入を重視したい人

- 長期でコツコツ運用したい人

- 分散投資を考えている人

値動きの大きい株式よりも、比較的安定した資産を持ちたい人に適しています。

向いていない人

- 短期間で大きな利益を狙いたい人

- 為替リスクを取りたくない人

- 元本割れの可能性を避けたい人

特に短期売買で利益を出したい人には不向きです。

タイ国債は「堅実に増やす投資」としては魅力的ですが、リスクも伴います。

自分の投資目的やリスク許容度に合っているかを見極めることが、失敗しないためのポイントです。

まとめ|タイ国債とは?仕組み・買い方・メリットデメリットをわかりやすく解説

タイ国債は、比較的高い金利と安定した利子収入が魅力の投資ですが、為替リスクや価格変動による元本割れの可能性もあります。

仕組みや種類、利回りの違いを理解したうえで、自分に合った投資方法を選ぶことが大切です。特に初心者は、投資信託を活用した分散投資から始めると安心でしょう。

買い時は金利や為替の動きを意識しつつ、無理にタイミングを狙いすぎず、長期的な視点で運用することが成功のポイントです。