「ソフトバンク社債って最近よく聞くけど、実際どんな投資なの?」

「銀行預金より利回りが高いって本当?」

「元本割れのリスクは大丈夫?」

このように気になっている人も多いのではないでしょうか。

ソフトバンク社債は、比較的高い利率が期待できることから、個人投資家にも人気のある社債です。特に低金利が続く中で、「預金だけでは増えない」と感じる人の運用先として注目されています。

一方で、社債には株式投資とは異なる特徴があり、メリットだけでなくデメリットやリスクも理解しておくことが大切です。利回りの高さだけで選ぶと、「思っていた商品と違った…」と後悔するケースもあります。

そこでこの記事では、ソフトバンク社債の仕組みを初心者向けにわかりやすく解説しながら、メリット・デメリット、買い方、投資信託やETFとの違いまで詳しく紹介します。

■この記事でわかること:

- ソフトバンク社債とは何か・基本的な仕組み

- ソフトバンク社債のメリット・デメリットやリスク

- ソフトバンク社債の買い方や投資する際の注意点

「社債投資に興味がある」「安定的に利息収入を得たい」という人は、ぜひ最後までチェックしてみてください。

ソフトバンク社債とは?初心者向けに簡単に解説

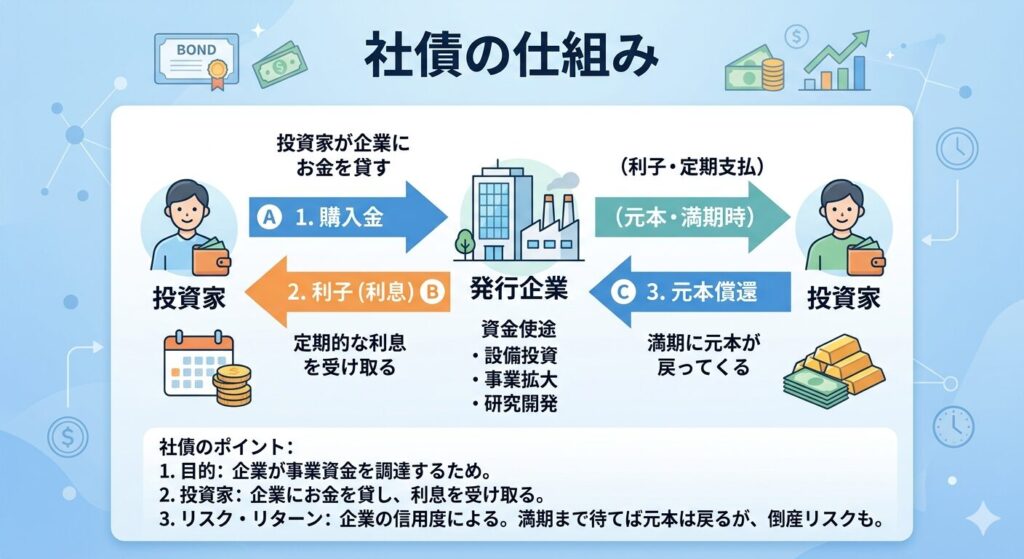

ソフトバンク社債とは、ソフトバンクグループやソフトバンク株式会社が資金調達のために発行する「社債(しゃさい)」のことです。簡単にいうと、投資家がお金を企業に貸し、その代わりに利息を受け取る金融商品です。

株式投資のように大きな値上がり益を狙う商品ではなく、定期的な利息収入を目的に購入する人が多いのが特徴です。

社債の基本的な仕組み

社債は、企業が投資家からお金を借りる仕組みです。

主な流れは以下のとおりです。

- 投資家が社債を購入する

- 発行企業が定期的に利息を支払う

- 満期(償還日)になると元本が返還される

たとえば「年利3%・5年満期」の社債なら、5年間は利息を受け取り、満期時に元本が戻るイメージです。

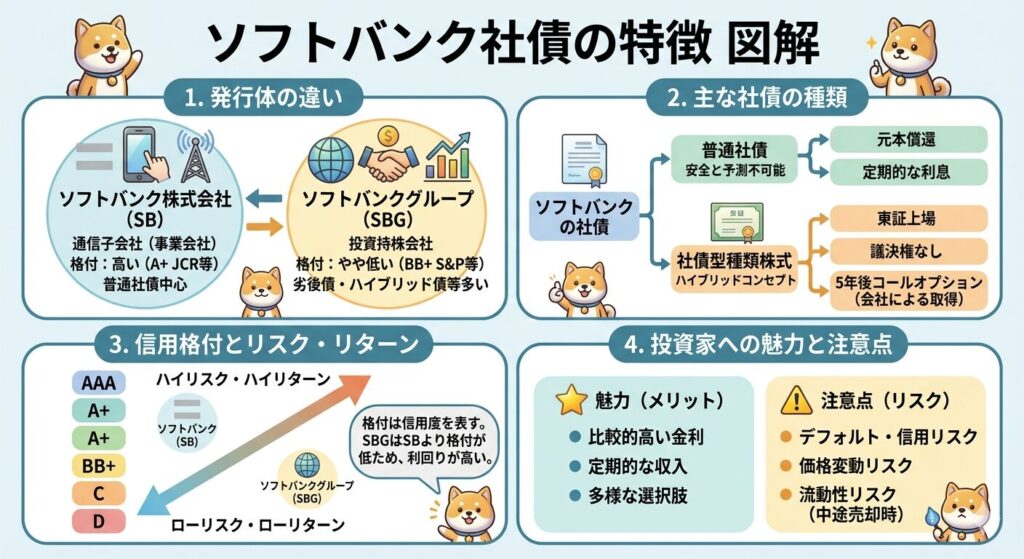

ソフトバンク社債の特徴

ソフトバンク社債には、以下のような特徴があります。

- 個人向け無担保社債が多い

- 銀行預金より高い利回りが期待できる

- 比較的人気が高く、早期完売する場合もある

- 円建てだけでなくUSD建てが発行されることもある

特に「低金利の預金では物足りない」という人から注目されています。

株との違いも理解しておこう

株式投資は値上がり益が中心ですが、社債は「利息収入」がメインです。

一方で、社債にもリスクはあります。

- 発行企業の信用悪化

- 元本割れ

- 途中売却時の価格変動

そのため、「利回りが高いから安心」と考えるのではなく、格付けやリスクも確認したうえで投資判断することが大切です。

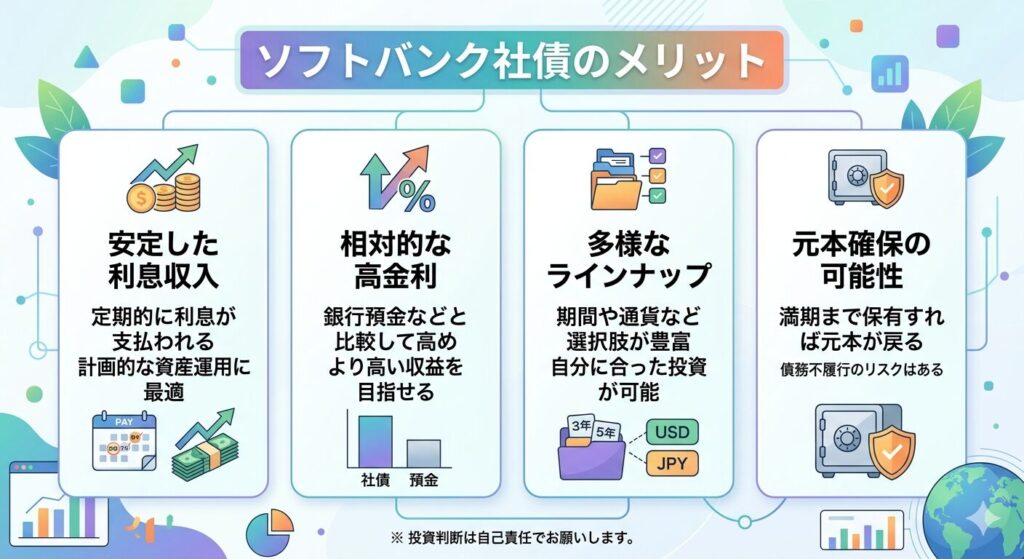

ソフトバンク社債が人気の理由・メリット

ソフトバンク社債が注目される最大の理由は、銀行預金よりも高い利回りを期待できる点です。低金利が続く中、「資産を少しでも効率よく運用したい」と考える個人投資家から人気を集めています。

ここでは、ソフトバンク社債の主なメリットをわかりやすく解説します。

銀行預金より高い利回りが期待できる

ソフトバンク社債は、一般的な定期預金より高い利率で発行されることが多いのが特徴です。

たとえば、銀行預金の金利がほぼゼロに近い状況でも、社債では年数%程度の利回りが設定されるケースがあります。

主なメリットは以下のとおりです。

- 預金より資産を増やしやすい

- 定期的に利息収入を得られる

- 中長期の運用に向いている

「安定した利息収入を得たい人」にとって魅力的な投資先といえます。

利払いスケジュールが明確でわかりやすい

ソフトバンク社債は、購入時点で以下の条件が決まっています。

- 利率

- 満期(償還日)

- 利払い日

- 年限

そのため、「いつ・どれくらいの利息を受け取れるか」が把握しやすく、投資初心者でも比較的理解しやすい商品です。

少額から購入しやすい

個人向け社債は、比較的少額から申込できるケースもあります。

また、ネット証券でも購入可能なため、

- SBI証券

- 楽天証券

- 大手証券会社

などを通じて手軽に購入できます。

株式より価格変動が比較的小さい

株式投資のように毎日大きく値動きしにくい点もメリットです。

もちろん元本保証ではありませんが、「ハイリスクな株式投資は不安」という人にとって、ソフトバンク社債は比較的取り組みやすい運用方法のひとつといえるでしょう。

ソフトバンク社債のデメリット・リスク

ソフトバンク社債は高い利回りが魅力ですが、もちろんリスクもあります。

「利率が高い=安全」というわけではないため、購入前にデメリットを理解しておくことが大切です。

ここでは、特に注意したいポイントを解説します。

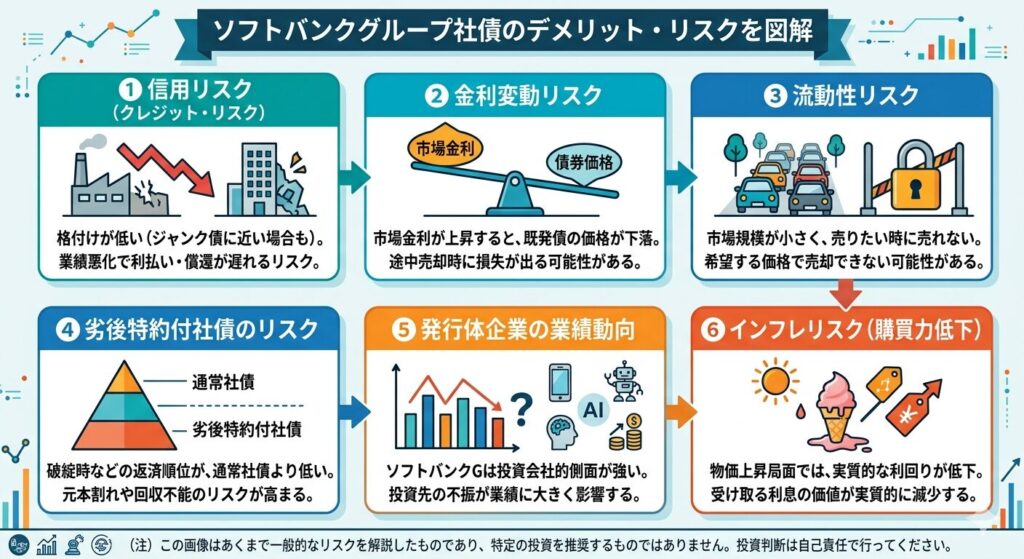

元本保証ではなく元本割れリスクがある

ソフトバンク社債は預金とは違い、元本保証の商品ではありません。

たとえば以下のようなケースでは、損失が出る可能性があります。

- 発行企業の経営悪化

- 信用不安による価格下落

- 途中売却による損失

特に「ソフトバンク社債は大丈夫?」と不安視される理由の一つが、企業の信用リスクです。

万が一、発行会社が経営破綻した場合、元本や利息が支払われない可能性もあります。

途中売却では価格変動がある

社債は満期(償還)まで保有すれば額面で返済されるのが基本ですが、途中で売却する場合は時価で取引されます。

そのため、市場金利が上昇すると社債価格が下がることがあります。

主な価格変動要因は以下のとおりです。

- 金利の上昇・下落

- 発行企業の信用力

- 市場環境の変化

「途中で換金する可能性がある人」は注意が必要です。

無担保社債には返済順位リスクがある

ソフトバンク社債には「無担保社債」が多くあります。

無担保とは、返済を保証する担保が設定されていないという意味です。

そのため、企業が倒産した場合は、

- 銀行融資

- 担保付き債券

などより返済順位が低くなるケースがあります。

高利回りには理由がある

一般的に、利回りが高い社債ほどリスクも高くなります。

そのため、購入前には以下を確認しましょう。

- 格付け

- 利率

- 年限

- 発行企業の財務状況

「利回りだけで選ばないこと」が、社債投資で失敗しない重要なポイントです。

ソフトバンク社債の利回り・価格・格付けの見方

ソフトバンク社債に投資する際は、「利回りが高いかどうか」だけで判断するのは危険です。

実際には、価格や格付けも含めて総合的にチェックすることが重要になります。

ここでは、初心者でも理解しやすいように、確認すべきポイントを整理して解説します。

利率と利回りの違いを理解しよう

社債では「利率」と「利回り」がよく使われますが、意味は異なります。

それぞれの違いは以下のとおりです。

- 利率:額面に対して支払われる利息の割合

- 利回り:購入価格も含めた実質的な収益率

たとえば、価格が下がった社債を購入すると、実際の利回りは高くなる場合があります。

社債選びでは、表面上の利率だけでなく「最終利回り」も確認することが大切です。

社債価格(時価)は変動する

社債は、株ほどではないものの価格変動があります。

価格に影響する主な要因は以下のとおりです。

- 市場金利の変化

- 発行企業の信用力

- 景気や金融市場の動向

特に金利が上昇すると、既存社債の価格は下がりやすくなります。

そのため、途中売却すると購入価格を下回るケースもあります。

格付けは安全性の目安になる

社債投資で重要なのが「格付け」です。

格付けとは、格付け会社が発行企業の信用力を評価したものです。

一般的には、

- 格付けが高い → 比較的安全性が高い

- 格付けが低い → 利回りは高いがリスクも高い

という特徴があります。

ソフトバンク社債は比較的高利回りな反面、「なぜ高利回りなのか」を格付けや財務状況から確認することが重要です。

利回りだけに注目せず、リスクとのバランスを見ながら投資判断しましょう。

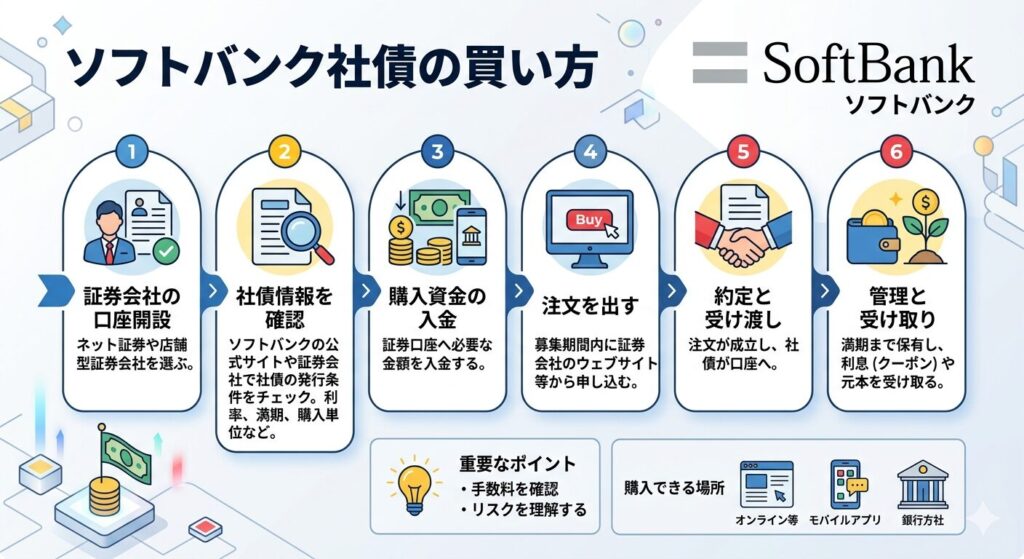

ソフトバンク社債の買い方・購入方法

ソフトバンク社債は、主に証券会社を通じて購入できます。

銀行預金のように窓口へ行くだけでは買えないため、基本的な流れを理解しておくことが大切です。

ここでは、初心者向けに購入方法をわかりやすく解説します。

ソフトバンク社債はどこで買える?

ソフトバンク社債は、以下のような証券会社で取り扱われることが多いです。

- ネット証券

- 大手証券会社

- 一部の銀行系証券会社

代表例としては、

- 松井証券

- SBI証券

- 楽天証券

- 野村證券

- SMBC日興証券

などがあります。

人気の高い個人向け社債は、募集開始後すぐに完売するケースもあるため、事前に口座開設しておくとスムーズです。

購入までの流れ

ソフトバンク社債を購入する基本的な流れは以下のとおりです。

- 証券口座を開設する

- 発行情報・募集条件を確認する

- 申込期間中に購入申請する

- 利払いを受けながら運用する

- 満期(償還)時に元本が返還される

特に「申込期間」は短い場合もあるため注意しましょう。

購入前に確認すべきポイント

社債は利回りだけで選ばず、以下も確認することが重要です。

- 利率・最終利回り

- 年限(償還までの期間)

- 格付け

- 円建てかUSD建てか

- コール条項の有無

コール条項とは、発行企業が途中で早期償還できる仕組みです。

また、USD建て社債は為替変動リスクもあります。

新NISAでは直接買えないケースが多い

ソフトバンク社債そのものは、新NISA対象外となる場合があります。

そのため、NISAを活用したい場合は、

- 債券型投資信託

- 債券ETF

なども比較検討するとよいでしょう。

購入前には「利回り」と「リスク」の両方を確認することが大切です。

ソフトバンク社債と投資信託・ETFの違い

ソフトバンク社債を検討する際、「投資信託やETFと何が違うの?」と疑問に感じる人も多いでしょう。

どれも資産運用の商品ですが、仕組みやリスク、運用方法には大きな違いがあります。特徴を理解して、自分に合った投資先を選ぶことが大切です。

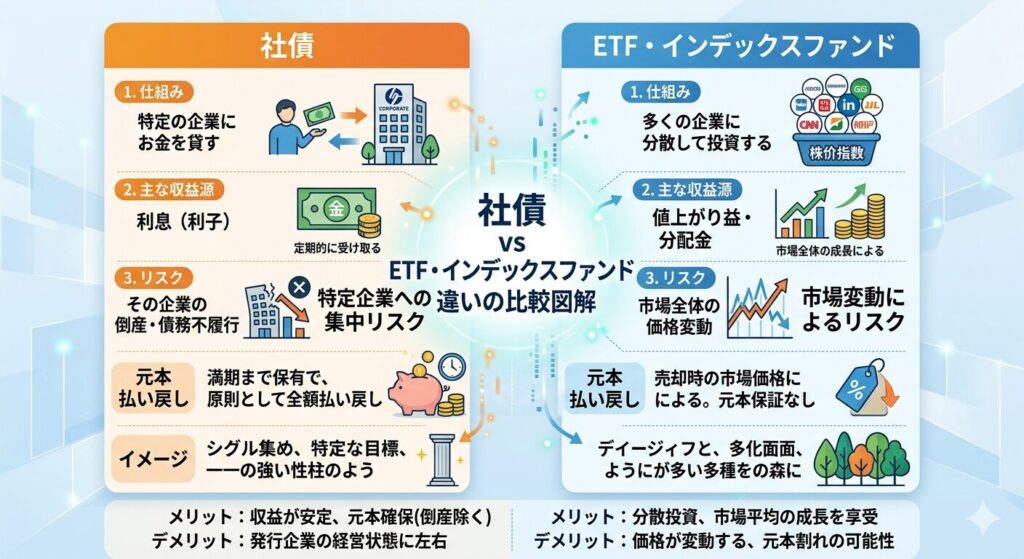

ソフトバンク社債は「企業にお金を貸す投資」

ソフトバンク社債は、企業にお金を貸して利息を受け取る金融商品です。

主な特徴は以下のとおりです。

- 利率・満期が決まっている

- 定期的に利息を受け取れる

- 満期まで保有すると元本が返還される

- 発行企業の信用リスクがある

比較的値動きは小さいですが、元本保証ではありません。

投資信託は「プロに運用を任せる商品」

投資信託は、多くの投資家から集めた資金を運用会社がまとめて運用する商品です。

特徴は以下のとおりです。

- 少額から分散投資できる

- 株・債券・REITなど幅広く投資可能

- 初心者でも始めやすい

- 信託報酬などの手数料がかかる

1つの商品で複数資産に投資できる点がメリットです。

ETF・インデックスファンドとの違い

ETFやインデックスファンドは、日経平均やS&P500など指数に連動する運用を目指す商品です。

特にETFは、

- 株のようにリアルタイム売買できる

- 手数料が比較的低い

- 新NISA対象商品が多い

という特徴があります。

一方、ソフトバンク社債は個別企業への投資になるため、分散性は低めです。

どれを選ぶべき?

それぞれ向いている人は異なります。

- 安定した利息収入重視 → 社債

- 分散投資重視 → 投資信託

- 長期積立・NISA活用 → ETF・インデックスファンド

リスクや目的に応じて、複数を組み合わせるのも有効な運用方法です。

ソフトバンク社債はどんな人におすすめ?

ソフトバンク社債は、「預金より高い利回りを狙いたいけれど、株式投資の大きな値動きは不安」という人に向いている投資商品です。

ただし、すべての人に最適とは限りません。

ここでは、向いている人・向いていない人の特徴を整理して解説します。

ソフトバンク社債がおすすめな人

以下のような人には、ソフトバンク社債は比較的相性が良いといえます。

安定した利息収入を得たい人

ソフトバンク社債は、定期的に利息を受け取れるのが特徴です。

そのため、

- 配当や利息収入を重視したい

- 長期で安定運用したい

- 預金だけでは物足りない

という人に向いています。

株より値動きを抑えたい人

株式投資は短期間で大きく価格変動することがあります。

一方、社債は比較的価格変動が小さいため、

- ハイリスク投資は避けたい

- 中リスクで運用したい

- 初めて債券投資をする

という初心者にも選ばれています。

中長期で資産運用したい人

社債は満期(償還)まで保有する前提の商品です。

そのため、

- 余裕資金で運用したい

- 数年間使う予定のない資金がある

- 老後資金を安定運用したい

という人にも適しています。

ソフトバンク社債が向いていない人

一方で、以下のような人には注意が必要です。

- 元本保証を最優先したい

- 短期で大きく儲けたい

- 値下がりリスクを避けたい

- 発行企業の信用リスクが気になる

ソフトバンク社債は比較的人気の投資先ですが、元本保証ではありません。

そのため、「高利回りだから」という理由だけで購入するのではなく、自分のリスク許容度に合っているかを確認することが重要です。

まとめ|ソフトバンク社債は「利回り重視」の人に人気の投資先

ソフトバンク社債は、銀行預金より高い利回りを期待できることから、多くの個人投資家に注目されている投資商品です。定期的な利息収入を得やすく、株式より値動きが比較的小さい点も魅力といえます。

一方で、元本保証ではなく、信用リスクや価格変動リスクがある点には注意が必要です。購入前には、利率だけでなく格付けや年限、償還条件もしっかり確認しましょう。

「安定運用を重視しつつ、預金より効率的に資産を増やしたい」という人にとって、ソフトバンク社債は有力な投資先のひとつです。