「国債」という言葉をニュースなどで見聞きしたことはあっても、

実際にどんな仕組みの投資なのかよく分からないという人は多いのではないでしょうか。

国債とは、国にお金を貸すことで利子を受け取ることができる投資商品です。日本では「個人向け国債」という商品があり、1万円から購入できる比較的安全性の高い資産運用として知られています。

株式投資のように大きな値動きはありませんが、その分元本の安全性が高く、安定した利子収入を期待できるのが特徴です。そのため、投資初心者や「まずはリスクの低い投資から始めたい」という人にもよく選ばれています。

一方で、利回りが高くないことや、途中解約の条件など、事前に知っておきたいデメリットや注意点もあります。また、「どこで買えるの?」「毎月積み立てることはできる?」といった疑問を持つ人も多いでしょう。

この記事では、日本の国債について初心者にもわかりやすく解説します。

■この記事でわかること:

- 国債とは何か(初心者向けにわかりやすく)

- 国債の仕組みやメリット・デメリット

- 国債の買い方や、毎月購入した場合のシミュレーション

国債とは?初心者向けに簡単に解説

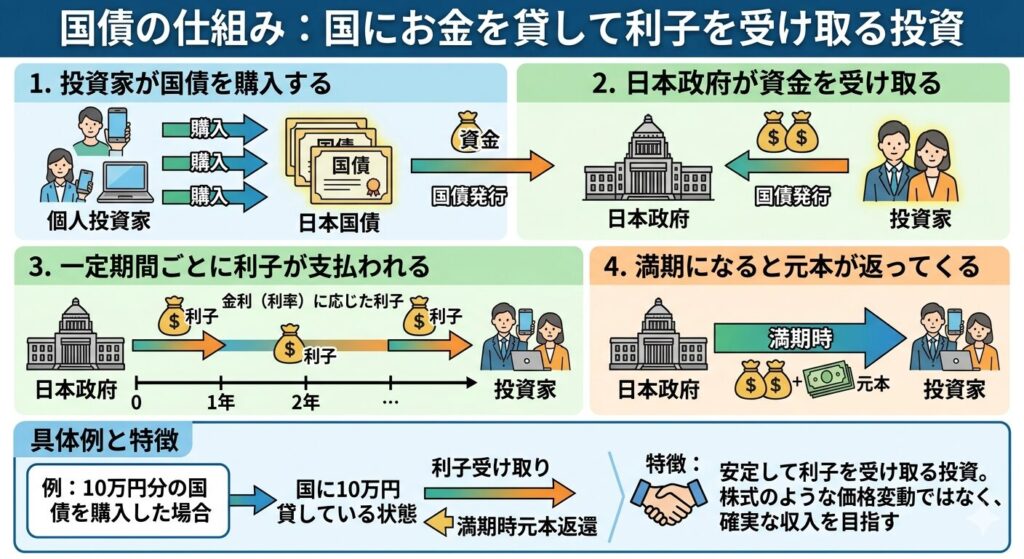

国債とは「国にお金を貸す投資」

国債とは、国にお金を貸して利子を受け取る投資です。

日本政府が発行する債券を購入することで、私たちは国に資金を貸すことになり、その見返りとして定期的に利子(利息)を受け取ることができます。

仕組みはシンプルで、次のような流れです。

- 投資家が国債を購入する

- 日本政府が資金を受け取る

- 一定期間ごとに利子が支払われる

- 満期になると元本が返ってくる

例えば、10万円分の国債を購入すると、その金額を国に貸している状態になります。

そして、あらかじめ決められた金利(利率)に応じて利子を受け取り、満期時には元本が戻る仕組みです。

株式投資のように価格の変動で利益を狙う投資とは違い、安定して利子を受け取ることを目的とした投資商品である点が大きな特徴です。

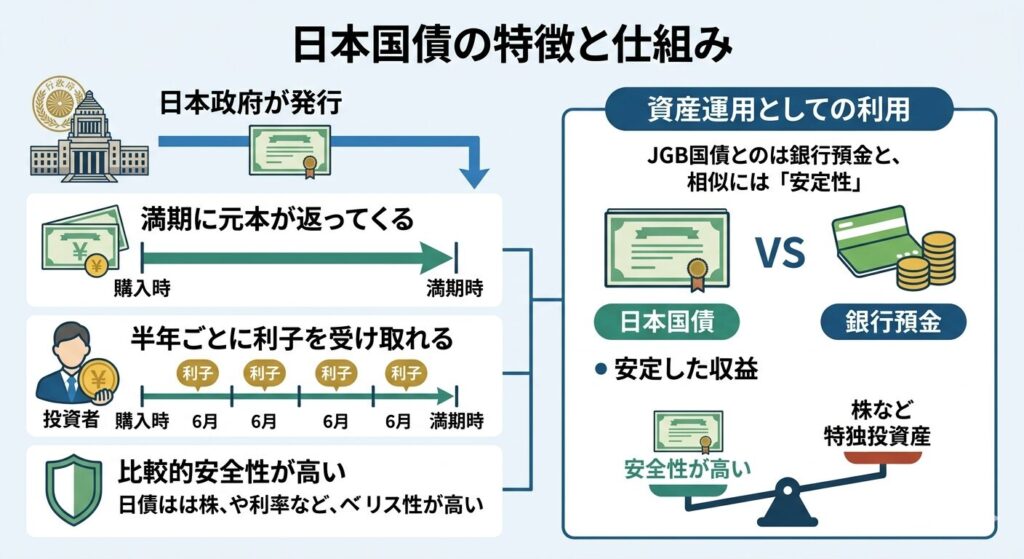

日本国債の特徴

日本国債は、日本政府が発行する債券であり、比較的安全性が高い投資商品として知られています。

銀行預金に近い安定性を持ちながら、定期的に利子を受け取れる資産運用として利用されています。

主な特徴は次のとおりです。

- 日本政府が発行している

- 満期になると元本が返ってくる

- 半年ごとに利子を受け取れる

- 比較的安全性が高い

また、日本では個人投資家向けに「個人向け国債」が用意されており、少額から投資できる点も特徴です。

株式投資のような大きな価格変動が少ないため、安定した資産運用をしたい人や投資初心者にも利用されることが多い金融商品です。

このように日本国債は、安全性を重視した長期的な資産運用の選択肢として、多くの人に活用されています。

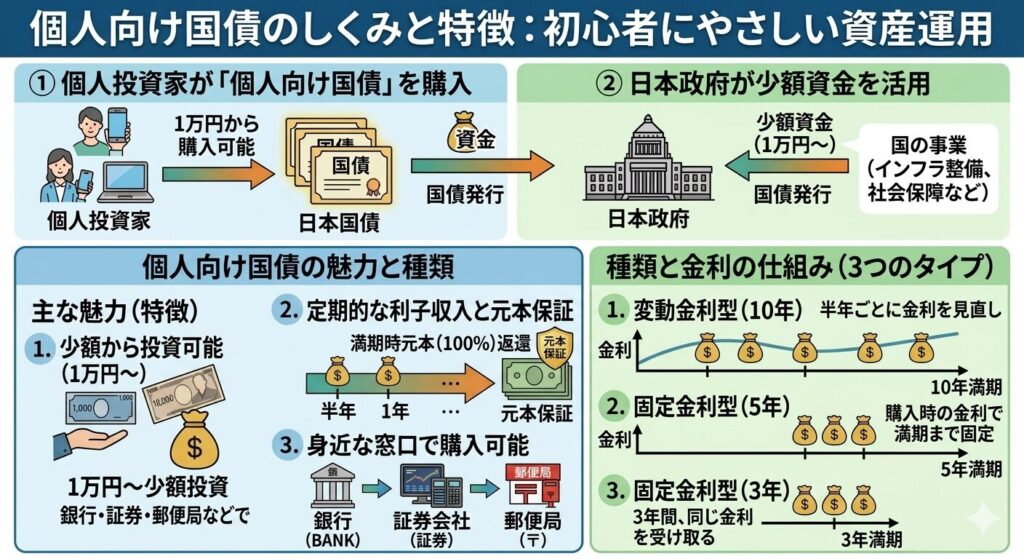

個人向け国債とは

個人向け国債とは、個人投資家でも購入しやすいように設計された日本国債のことです。

通常の国債とは異なり、少額から投資できるため、投資初心者でも始めやすい資産運用商品として知られています。

個人向け国債の主な特徴は次のとおりです。

- 1万円から購入できる

- 半年ごとに利子を受け取れる

- 満期時に元本が戻る仕組み

- 銀行・証券会社・郵便局などで購入可能

また、個人向け国債にはいくつかの種類があり、金利の仕組みによってタイプが分かれています。

- 変動金利型(10年)

- 固定金利型(5年)

- 固定金利型(3年)

このように個人向け国債は、少額から始められ、安全性を重視した資産運用をしたい人に向いている投資商品といえるでしょう。

国債の仕組み(利子・金利・元本)

国債は、国にお金を貸して利子を受け取り、満期に元本が返ってくる仕組みの金融商品です。

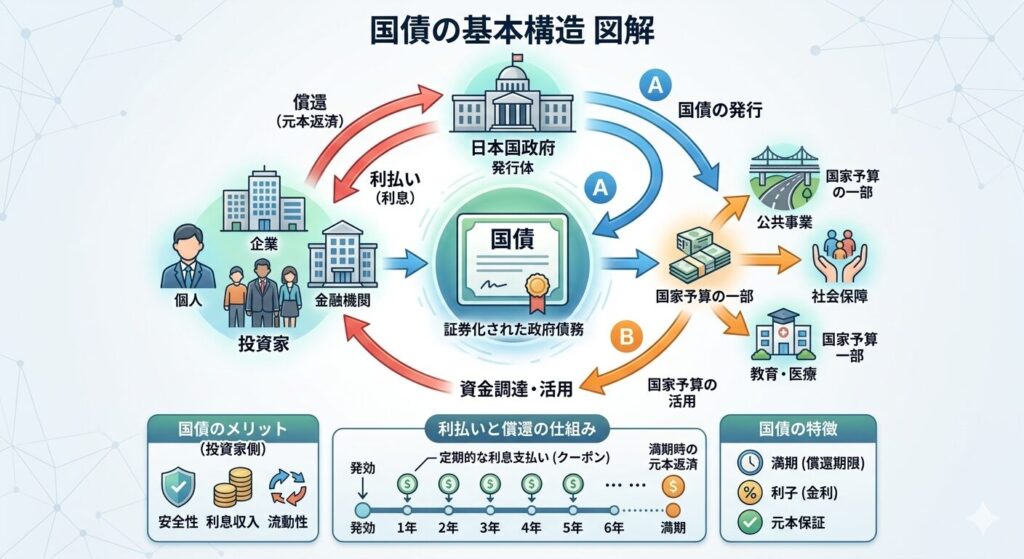

国債の基本構造

国債は、元本・金利・満期(償還)という3つの要素で成り立つ金融商品です。これらの仕組みを理解すると、国債の投資イメージがつかみやすくなります。

国債の基本構造は次のとおりです。

- 元本

国債を購入する際に投資するお金のことです。満期になると、この元本が返ってきます。 - 金利(利率)

元本に対して支払われる利子の割合です。固定金利や変動金利など、種類によって仕組みが異なります。 - 満期(償還)

国に貸したお金が返ってくる期限のことです。個人向け国債では、3年・5年・10年などの期間があります。

このように国債は、一定期間お金を貸して利子を受け取り、満期時に元本が戻るシンプルな投資商品です。価格の大きな変動が少ないため、比較的安定した資産運用に向いています。

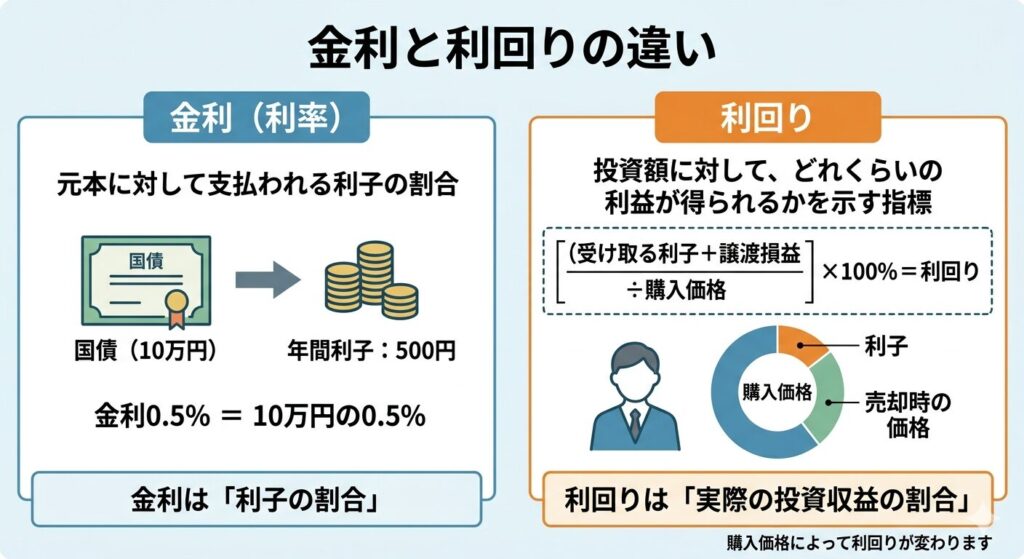

金利と利回りの違い

国債を理解するうえで、「金利」と「利回り」の違いを知っておくことが大切です。どちらも投資の収益に関係する言葉ですが、意味は少し異なります。

それぞれの特徴は次のとおりです。

- 金利(利率)

元本に対して支払われる利子の割合です。例えば金利が年0.5%なら、10万円の国債で年間500円の利子が発生します。 - 利回り

投資額に対して、どれくらいの利益が得られるかを示す指標です。購入価格や受け取る利子を含めて計算されます。

つまり、金利は「利子の割合」、利回りは「実際の投資収益の割合」という違いがあります。

特に市場で売買される国債の場合、購入価格によって利回りが変わるため、投資判断では金利だけでなく利回りも確認することが重要です。

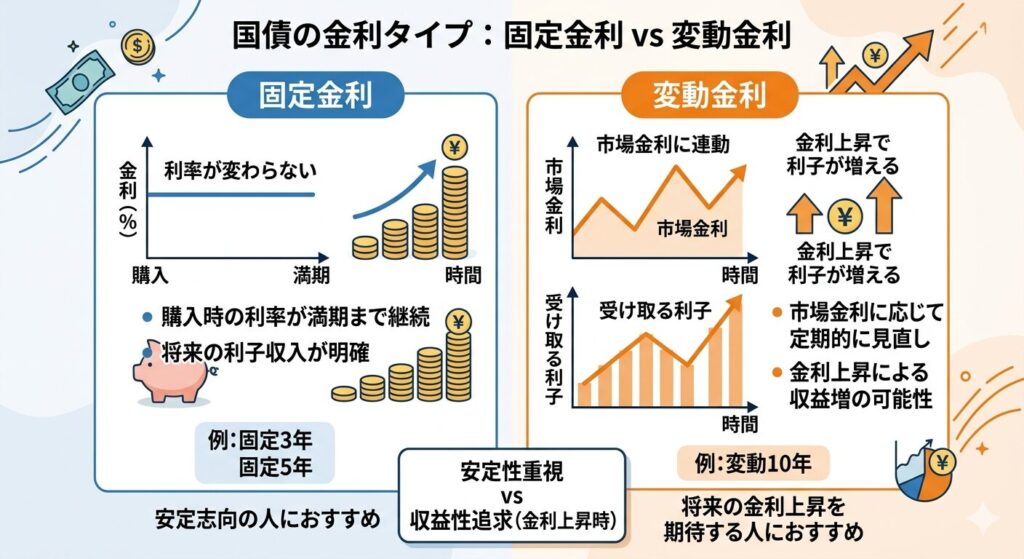

固定金利と変動金利

国債には、固定金利と変動金利という2つの金利タイプがあります。どちらを選ぶかによって、受け取れる利子の仕組みが異なります。

それぞれの特徴は次のとおりです。

- 固定金利

購入した時点で金利が決まり、満期まで同じ利率が続きます。将来の利子があらかじめ分かるため、安定した収益を得やすいのが特徴です。 - 変動金利

市場金利の動きに応じて、一定期間ごとに金利が見直されます。金利が上昇すると受け取る利子も増える可能性があります。

日本の個人向け国債では、主に次の種類があります。

- 固定3年

- 固定5年

- 変動10年

このように、安定性を重視するなら固定金利、将来の金利上昇を期待するなら変動金利という選び方が一般的です。

国債に投資するメリット

国債は、株式や投資信託と比べて安定性の高い投資商品として知られています。

大きな利益を狙う投資ではありませんが、安全性を重視した資産運用をしたい人にとってはメリットの多い金融商品です。

主なメリットは次のとおりです。

元本の安全性が高い

国債は日本政府が発行しているため、信用度が高く、元本の安全性が比較的高いとされています。銀行預金と同じように、安定した資産として保有しやすい点が特徴です。

定期的に利子を受け取れる

国債を保有している間は、半年ごとに利子を受け取ることができます。株式のように価格変動で利益を狙うのではなく、安定した利子収入を得られる点がメリットです。

少額から資産運用を始められる

日本の個人向け国債は、1万円から購入可能です。そのため、大きな資金がなくても資産運用をスタートできます。

- 少額から投資できる

- 安定した利子収入が期待できる

- 比較的リスクが低い

このように国債は、投資初心者や安全性を重視する人に向いている資産運用の方法といえるでしょう。

国債投資のデメリット・リスク

国債は安全性の高い投資として知られていますが、メリットだけでなくデメリットやリスクもあります。

購入前に特徴を理解しておくことで、資産運用の失敗を防ぎやすくなります。

主なデメリットは次のとおりです。

利回りが低い

国債は安全性が高い反面、利回りが低い傾向があります。株式投資や投資信託と比べると、大きな利益を狙うことは難しいのが特徴です。

- 大きな値上がり益は期待しにくい

- 長期間保有しても収益は比較的少ない

そのため、高いリターンを求める投資には向いていないと言えるでしょう。

インフレに弱い

物価が上昇するインフレの状況では、受け取る利子の価値が相対的に下がる可能性があります。

例えば、金利よりも物価上昇率が高い場合、実質的な資産価値は減ってしまうことがあります。

途中解約に制限がある

個人向け国債は途中で解約することも可能ですが、原則として購入後1年間は解約できないという条件があります。

また、途中解約すると一定の利子が差し引かれる場合もあります。

このように国債は比較的安全な投資ですが、利回りの低さやインフレの影響などのリスクも理解したうえで運用することが大切です。

国債を毎月購入した場合のシミュレーション

国債は一度に大きな金額を投資するだけでなく、毎月少しずつ購入して資産を増やす方法もあります。

少額から始められるため、積立感覚で資産運用を行うことも可能です。

ここでは、毎月1万円ずつ国債を購入した場合のシミュレーションを見てみましょう。

毎月1万円購入した場合

仮に、毎月1万円を国債に投資すると次のようになります。

- 1年間:12万円の投資

- 3年間:36万円の投資

- 5年間:60万円の投資

さらに、国債は保有している間、半年ごとに利子を受け取ることができます。金利は高くありませんが、長期間続けることで利子収入も少しずつ積み上がっていきます。

長期運用のイメージ

毎月購入を続けることで、次のようなメリットがあります。

- 投資タイミングを分散できる

- 無理のない金額で資産を増やせる

- 安定した資産を積み立てられる

このように国債は、大きな利益を狙う投資というより、長期的に安定した資産を作る運用方法として活用されることが多いです。

預金の代わりに資産の一部を国債で運用するという考え方もあります。

国債の買い方(どこで買える?)

国債は、銀行預金のように金融機関を通じて簡単に購入することができます。

特に日本では「個人向け国債」が販売されており、投資初心者でも比較的始めやすいのが特徴です。

購入できる主な場所は次のとおりです。

国債が買える場所

個人向け国債は、以下のような金融機関で購入できます。

- 銀行(メガバンク・地方銀行など)

- 証券会社(ネット証券・対面証券)

- 郵便局(ゆうちょ銀行)

最近では、インターネットから手続きできるネット証券やオンラインバンキングを利用する人も増えています。

自宅から簡単に申し込みができるため、忙しい人でも購入しやすいのがメリットです。

国債の購入手順

国債を購入する基本的な流れは次のようになります。

- 金融機関で口座を開設する

- 購入する国債(固定3年・固定5年・変動10年など)を選ぶ

- 購入金額を指定して申し込む

個人向け国債は1万円から購入可能で、毎月発行されています。そのため、自分の資金状況に合わせて少額から資産運用を始めることができる点が魅力です。

国債の手数料・購入時の注意点

国債は比較的シンプルな投資商品ですが、購入する前に手数料や税金などの注意点を理解しておくことが大切です。

事前に仕組みを知っておくことで、安心して資産運用を始めることができます。

主なポイントは次のとおりです。

購入手数料は基本的にかからない

日本の個人向け国債は、購入時の手数料がかからない場合がほとんどです。

銀行・証券会社・郵便局などの金融機関で購入できますが、基本的には同じ条件で申し込むことができます。

主な特徴は次のとおりです。

- 購入手数料:無料

- 最低購入金額:1万円

- 毎月購入できる

そのため、初心者でも比較的気軽に投資を始めやすい金融商品です。

利子には税金がかかる

国債で受け取る利子には、税金がかかる点にも注意が必要です。通常は次の税率が適用されます。

- 所得税

- 住民税

合計で約20%程度の税金が差し引かれたうえで利子が支払われます。

このように国債は手数料の面では始めやすい投資ですが、税金や保有期間の条件なども理解したうえで購入することが大切です。

国債はどんな人に向いている?

国債は、株式投資のように大きな利益を狙う商品ではありませんが、安全性を重視した資産運用をしたい人に向いている投資です。

価格の変動が比較的少なく、安定した利子収入を得られるため、投資初心者にも選ばれやすい金融商品です。

特に次のような人に向いています。

安全性を重視したい人

国債は日本政府が発行しているため、信用度が高く比較的安全性の高い投資とされています。大きなリスクを取りたくない人や、安定した資産を持ちたい人に向いています。

投資初心者

個人向け国債は1万円から購入できるため、投資経験が少ない人でも始めやすいのが特徴です。株式のように価格の変動を頻繁にチェックする必要もありません。

安定した資産運用をしたい人

国債は半年ごとに利子が支払われるため、長期的に安定した資産運用をしたい人にも適しています。

向いている人の特徴をまとめると次のとおりです。

- 投資初心者

- 安全性を重視したい人

- 長期的に安定した資産を作りたい人

このように国債は、大きなリターンよりも安定した資産形成を重視する人に適した投資商品といえるでしょう。

まとめ|国債とは?仕組み・メリット・デメリット・買い方までわかりやすく解説

国債とは、国にお金を貸して利子を受け取る仕組みの投資商品です。

日本では個人向け国債が用意されており、1万円から購入できるため投資初心者でも始めやすい資産運用の方法として知られています。

主なポイントをまとめると次のとおりです。

- 国債は国にお金を貸して利子を受け取る投資

- 満期になると元本が返ってくる仕組み

- 比較的安全性が高く初心者向け

- 銀行・証券会社・郵便局などで購入できる

一方で、利回りが低いことやインフレの影響を受ける可能性などのデメリットもあります。そのため、株式や投資信託などと組み合わせながら、資産運用の一部として活用することが大切です。

国債の仕組みや特徴を理解し、自分の投資目的に合った資産運用を考えていきましょう。