「iDeCoってよく聞くけど、正直よくわからない…」

「新NISAと何が違うの?」

「老後のためにやったほうがいいって本当?」

そんな疑問を持っている人は多いのではないでしょうか。

iDeCo(イデコ)とは、正式名称を「個人型確定拠出年金」という、老後資金を自分で作るための制度です。毎月一定額を積み立て、そのお金を自分で運用しながら将来の年金を準備します。

日本の年金制度には、国民年金や厚生年金といった「公的年金」がありますが、iDeCoはそれに“上乗せ”して老後資金を増やすための仕組みです。いわば「自分専用の年金口座」を作るイメージですね。

さらに大きな特徴は、強力な節税メリットがあること。

掛金が全額所得控除になるなど、税制面で非常に優遇されているため、「投資しながら節税できる制度」として注目されています。

一方で、

- 60歳まで引き出せない

- 元本割れのリスクがある

- 加入条件や限度額にルールがある

といった注意点もあります。

つまり、iDeCoは「なんとなく始める制度」ではなく、仕組みを正しく理解して活用することが大切な制度なのです。

■この記事でわかること:

- iDeCo(確定拠出年金)の仕組みと基本ルール

- メリット・デメリットやリスクの正しい理解

- 新NISAとの違いや比較、どちらを選ぶべきか

iDeCo(イデコ)とは?わかりやすく簡単に解説

iDeCo(イデコ)とは「個人型確定拠出年金」のこと。

自分で積み立て、自分で運用し、自分で老後資金を作る年金制度です。

日本の年金は、国民年金や厚生年金といった「公的年金」が基本ですが、iDeCoはそれに上乗せする“私的年金”という位置づけになります。

■ iDeCoをひとことで言うと?

「節税しながら老後資金を準備できる制度」

毎月一定額を積み立て、そのお金を投資信託や定期預金などで運用します。運用成果によって将来受け取れる金額が変わる仕組みです。

■ iDeCoの基本ポイント

- 毎月5,000円から積立可能

- 掛金は全額所得控除(節税効果あり)

- 運用益も非課税

- 原則60歳まで引き出せない

■ 運営しているのは?

制度を管理しているのは「国民年金基金連合会」。

実際の口座開設や商品選びは、銀行や証券会社などの金融機関で行います。

つまりiDeCoは、国が用意した“税制優遇付きの投資制度”。

老後資金を計画的に作りたい人にとって、非常に重要な選択肢のひとつです。

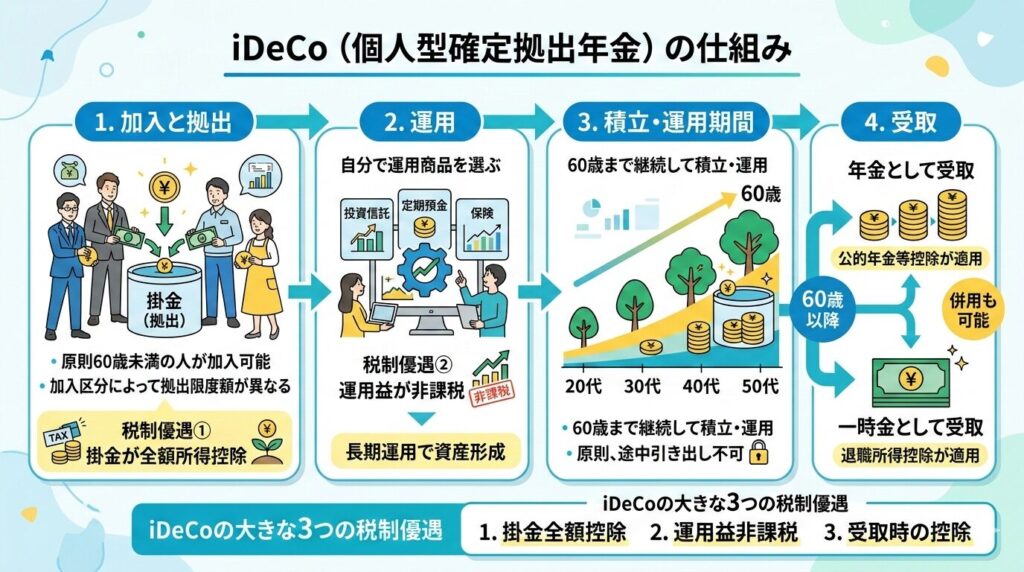

iDeCoの仕組みとは?初心者でも理解できる基本構造

iDeCoの仕組みは、実はとてもシンプルです。

基本は「積立+運用+老後に受け取り」という3ステップで成り立っています。

① 毎月コツコツ積み立てる

- 毎月5,000円からスタート可能

- 職業によって掛金の限度額が異なる

- 銀行口座から自動引き落とし

会社員・公務員・自営業など立場によって上限額が違うのが特徴です。

② 自分で運用商品を選ぶ

iDeCoでは、積み立てたお金を自分で運用します。

- 投資信託(株式・債券など)

- 定期預金

- 保険商品

運用成果によって将来の受取額が変わるため、ここが最大のポイントです。

③ 原則60歳以降に受け取る

- 60歳まで引き出し不可

- 一時金または年金形式で受取可能

- 受け取り時も税制優遇あり

つまりiDeCoは、「長期積立・長期運用」に特化した老後専用制度。短期売買ではなく、時間を味方につける仕組みになっています。

iDeCoのメリットとは?

iDeCo最大の魅力は、投資をしながら強力な節税効果を得られることです。ここでは代表的なメリットを整理します。

① 掛金が全額所得控除になる

- 毎月の掛金がそのまま所得控除の対象

- 所得税・住民税が軽減される

- 年収が高い人ほど節税効果が大きい

つまり、積み立てるだけで毎年税金が安くなります。

② 運用益が非課税

通常、投資信託などで得た利益には約20%の税金がかかります。

しかしiDeCoなら、運用で増えた利益も非課税。複利効果を最大限に活かせます。

③ 受け取り時も税制優遇あり

- 一時金なら「退職所得控除」

- 年金形式なら「公的年金等控除」

出口まで優遇されているのが大きな特徴です。

④ クレカ積立に対応する金融機関も

一部の証券会社ではクレジットカード積立が可能。ポイント還元を受けられるケースもあります。

iDeCoは、「節税×長期投資」を同時に実現できる制度といえるでしょう。

iDeCoのデメリット・リスクとは?

iDeCoはメリットが大きい制度ですが、注意すべき点もあります。始める前に、デメリットやリスクをしっかり理解しておきましょう。

① 原則60歳まで引き出せない

- 途中解約は基本的に不可

- 急な出費には使えない

- 老後資金専用の制度

流動性が低いため、生活防衛資金とは分けて考える必要があります。

② 元本割れの可能性がある

- 投資信託は価格変動リスクあり

- 運用次第で損失が出る可能性

定期預金型を選べば元本確保も可能ですが、リターンは限定的です。

③ 手数料がかかる

- 口座開設時の初期費用

- 毎月の口座管理手数料

- 金融機関ごとに差がある

長期運用なので、手数料の差は意外と大きな影響を与えます。

④ 加入資格や限度額に制限がある

職業によって掛金上限が異なり、企業型DC加入者は条件付きとなる場合もあります。

iDeCoは「長期前提の制度」。メリットだけでなく、制約も理解したうえで活用することが大切です。

iDeCoのやり方|始め方を簡単に解説

iDeCoは、手順さえ理解すれば難しくありません。ここでは初心者向けに、始め方を5ステップで整理します。

① 金融機関を選ぶ

- 証券会社・銀行から選択

- 取扱商品の豊富さ

- 手数料の安さをチェック

長期運用になるため、コストは特に重要です。

② 口座開設を申し込む

- Webまたは資料請求で申込

- 本人確認書類を提出

- 職業に応じた書類も必要

申請から開始までは1〜2か月ほどかかります。

③ 掛金額を決める

- 月5,000円から設定可能

- 職業ごとに限度額あり

- 無理のない金額設定が基本

途中で金額変更も可能です。

④ 投資商品を選ぶ

- 投資信託

- 定期預金

- 保険商品

リスクとリターンのバランスを考えて選びましょう。

⑤ 積立スタート

毎月自動で引き落とされ、運用が始まります。

iDeCoは「早く始めるほど有利」な長期積立制度です。

iDeCoと新NISAの違いを比較

iDeCoと新NISAは、どちらも税制優遇がある投資制度ですが、目的や使い勝手に大きな違いがあります。ポイントを整理して比較してみましょう。

| 比較項目 | iDeCo | 新NISA |

|---|---|---|

| 目的 | 老後資金 | 資産形成 |

| 引き出し | 60歳まで不可 | いつでも可能 |

| 節税 | 掛金控除あり | 掛金控除なし |

| 非課税 | 運用益 | 運用益 |

■ 目的の違い

- iDeCo:老後資金づくり専用

- 新NISA:自由な資産形成

iDeCoは年金制度の一部、新NISAは柔軟な投資制度という位置づけです。

■ 引き出し制限の違い

- iDeCo:原則60歳まで引き出せない

- 新NISA:いつでも売却・現金化可能

使い勝手の面では新NISAのほうが自由度は高いです。

■ 節税メリットの違い

- iDeCo:掛金が全額所得控除+運用益非課税

- 新NISA:運用益のみ非課税

節税効果の強さはiDeCoが上回ります。

■ どちらがおすすめ?

- 節税重視ならiDeCo

- 途中引き出しの可能性があるなら新NISA

- 余裕があれば併用が理想

目的に応じて使い分けることが、賢い資産形成のポイントです。

iDeCoと個人年金保険との違い

老後資金を準備する方法として、「iDeCo」と「個人年金保険」はよく比較されます。どちらも将来に備える制度ですが、仕組みやリスクに大きな違いがあります。

■ 運用方法の違い

- iDeCo:自分で投資商品を選んで運用

- 個人年金保険:保険会社が運用

iDeCoは投資信託などを自分で選ぶため、リターン次第で大きく増える可能性があります。

■ 元本保証の違い

- iDeCo:元本割れの可能性あり(商品による)

- 個人年金保険:元本保証型が多い

安定性を重視するなら個人年金保険が向いています。

■ 節税メリットの違い

- iDeCo:掛金が全額所得控除

- 個人年金保険:生命保険料控除(上限あり)

節税効果はiDeCoのほうが大きいのが一般的です。

■ どちらを選ぶべき?

- 積極的に増やしたいならiDeCo

- 安定重視なら個人年金保険

目的やリスク許容度によって選ぶのがポイントです。

iDeCoはどんな人におすすめ?

iDeCoは万人向けというより、「条件に当てはまる人に強くおすすめできる制度」です。ここでは向いているタイプを整理します。

■ 節税メリットを最大化したい人

- 所得税・住民税を減らしたい

- 年収が比較的高め

- 将来の税負担を抑えたい

掛金が全額所得控除になるため、特に会社員や自営業者に効果的です。

■ 老後資金を計画的に準備したい人

- 強制的に積立したい

- 途中で使わない仕組みがほしい

- 長期投資ができる

60歳まで引き出せない仕組みは「貯められない人」にとって逆にメリットです。

■ 新NISAだけでは不安な人

- 節税効果をさらに高めたい

- 老後資金を確実に分けて管理したい

iDeCoと新NISAの併用は、資産形成の王道パターンです。

■ 逆に向かない人

- 近い将来に資金が必要

- 投資リスクを一切取りたくない

自分のライフプランと照らし合わせて判断することが大切です。

まとめ|iDeCoは「節税しながら老後資金を作る制度」

iDeCoは、自分で積み立て・運用しながら老後資金を準備できる「個人型確定拠出年金」です。

最大の魅力は、掛金が全額所得控除になるなどの強力な節税メリット。一方で、60歳まで引き出せない点や元本割れリスクもあります。

新NISAとの違いを理解し、目的に応じて使い分けることが大切です。仕組みを正しく理解すれば、iDeCoは将来の安心につながる心強い制度といえるでしょう。