「MMFってよく聞くけど、結局なに?」

「外貨建てMMFって安全なの?」

「MRFとの違いがいまいち分からない…」

投資に興味を持ち始めると、こんな疑問にぶつかる人は多いはずです。

MMF(マネー・マーケット・ファンド)とは、短期の安全性が高い金融商品で運用する投資信託のこと。特に米ドルなどの外貨建てMMFは、外貨運用の入り口として人気があります。

ただし、「元本保証ではない」「為替リスクがある」など、きちんと理解しておきたいポイントもあります。

なんとなく始めてしまうと、「思っていたのと違った…」ということにもなりかねません。

この記事では、MMFの基本から仕組み、メリット・デメリット、MRFとの違い、やり方、税金や手数料まで、投資初心者の方にもわかりやすく・簡単に解説していきます。

■この記事でわかること:

- ✅ MMFとは何か?仕組みや利回りの基本

- ✅ MMFのメリット・デメリットとリスク

- ✅ MRFとの違い、MMFのやり方や税金・手数料のポイント

MMFとは?わかりやすく簡単に解説

MMFとは「マネー・マーケット・ファンド(Money Market Fund)」の略で、短期の安全性が高い金融商品で運用する投資信託のことです。

価格変動が小さく、比較的安定した利回りを目指すのが特徴です。

■ MMFの基本ポイント

- 短期国債や社債などで運用

- 元本保証ではないが値動きは小さい

- 毎日利息が積み上がる仕組み

- 主に外貨建て(米ドルなど)が人気

■ どんな人向け?

- 外貨で資産を持ちたい人

- 投資の待機資金を運用したい人

- 大きな値動きは避けたい人

特に「米ドルMMF」は、円をドルに換えて運用する商品として活用されています。

ただし、外貨建ての場合は為替の変動によるリスクもあるため、その点は理解しておきましょう。

つまりMMFとは、安全性を重視しながら短期で資金を運用するための投資信託です。

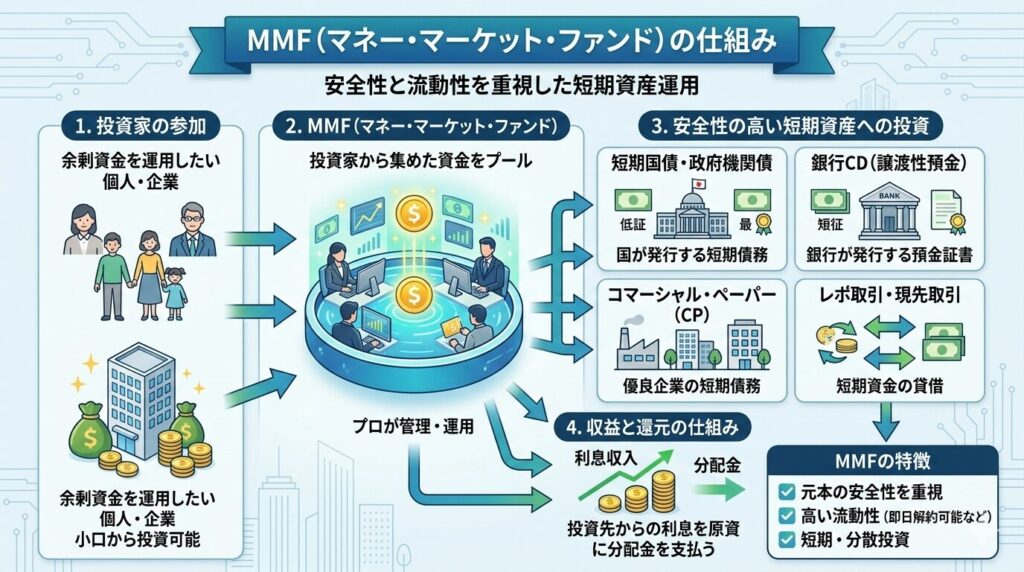

MMFの仕組み|マネーマーケットファンドはどう運用される?

MMFは、投資家から集めたお金を満期までの期間が短い金融商品で運用する仕組みです。価格変動を抑えながら、コツコツ利回りを積み上げることを目的としています。

■ 主な投資先(マネーマーケット市場)

- 短期国債

- 政府保証債

- 優良企業のコマーシャルペーパー(CP)

- 銀行の譲渡性預金(CD)

これらは満期が短く、信用力の高いものが中心です。そのため、株式投資のような大きな値動きは起こりにくいのが特徴です。

■ 利回りはどう決まる?

- 市場金利の水準

- 投資先の金利

- 信託報酬などのコスト

特に外貨建てMMFでは、米ドルなどの金利動向が利回りに大きく影響します。また、円から外貨に交換する場合は為替の影響も受けます。

つまりMMFは、「短期・低リスク・安定運用」を目指す仕組みで成り立っている投資信託なのです。

MMFのメリット

MMFは「大きく増やす」よりも、安定的に運用することを重視したい人に向いている商品です。ここでは主なメリットを整理してみましょう。

■ ① 比較的安全性が高い

- 短期の信用力が高い債券で運用

- 価格変動が小さい

- 株式のような急落リスクが低い

元本保証ではありませんが、値動きは穏やかです。

■ ② 普通預金より利回りが期待できる

- 市場金利に連動

- 金利が高い通貨なら利回りも高め

特に米ドルなどの外貨建てMMFは、日本円より高金利の恩恵を受けやすい点が魅力です。

■ ③ 流動性が高い(すぐ解約できる)

- いつでも売却可能

- 投資の待機資金として使える

■ ④ 少額から始められる

- 数千円〜購入可能な場合が多い

- 投資初心者でも始めやすい

このようにMMFは、安定性・利回り・使いやすさのバランスが取れた商品と言えるでしょう。

MMFのデメリット・リスク

MMFは比較的安定した商品ですが、リスクがゼロというわけではありません。 投資する前にデメリットもしっかり理解しておきましょう。

■ ① 元本保証ではない

- 銀行預金とは違い保証はなし

- 市場環境によっては元本割れの可能性もある

通常は値動きが小さいものの、金融危機などでは影響を受けることがあります。

■ ② 為替リスク(外貨建てMMFの場合)

- 円高になると評価額が下がる

- 為替差損が出る可能性がある

特に米ドルなど外貨で運用する場合、為替の動きがリターンを左右します。

■ ③ 利回りが低下する可能性

- 市場金利が下がると利回りも低下

- 思ったほど増えないケースも

■ ④ 手数料・コストがかかる

- 為替手数料

- 信託報酬

このようにMMFには一定のリスクがあります。「安全そうだから」と安易に始めるのではなく、目的に合った運用かどうかを見極めることが大切です。

MMFとMRFの違いをわかりやすく比較

MMFとよく似た言葉に「MRF」があります。どちらも短期運用型の投資信託ですが、役割と通貨の扱いに大きな違いがあります。

■ MMFとMRFの基本比較

- MMF:外貨建てで運用できる商品(米ドルなど)

- MRF:円建てが基本、証券口座の待機資金向け

■ 主な違いポイント

| 項目 | MMF | MRF |

|---|---|---|

| 主な投資先 | 短期債券 | 公社債中心 |

| 外貨対応 | あり | なし(基本円) |

| 利回り | やや高め | やや低め |

| 用途 | 外貨待機資金 | 証券口座の待機資金 |

- 通貨

- MMF:外貨対応あり

- MRF:基本は円のみ

- 目的

- MMF:外貨運用・利回り狙い

- MRF:株式購入までの一時預かり

- 為替リスク

- MMF:あり(外貨の場合)

- MRF:なし(円建て)

■ どちらを選ぶべき?

- 外貨で資産を持ちたい人 → MMF

- 証券口座の資金置き場にしたい人 → MRF

このように、MMFは「運用目的」寄り、MRFは「資金管理」寄りの性格が強い点が最大の違いです。

MMFのやり方|購入方法を簡単に解説

MMFは、証券口座があれば比較的かんたんに購入できます。ここでは基本的な流れを整理します。

■ 購入までの3ステップ

- 証券口座を開設する

- 円を入金する

- MMFを選んで購入する

外貨建てMMFの場合は、円を米ドルなどに両替してから購入するケースが一般的です。

■ 具体的な流れ(外貨MMFの場合)

- 証券会社の取引画面にログイン

- 為替取引で円→外貨に交換

- 外貨MMFを選択して注文

■ いくらから始められる?

- 数千円〜購入可能な場合が多い

- 積立対応している証券会社もある

購入自体は難しくありませんが、為替手数料や信託報酬などのコストも事前に確認しておくことが大切です。目的に合った通貨・タイミングを選びましょう。

MMFの税金と手数料

MMFで利益が出た場合、税金と各種コストがかかります。実際の利回りを正しく把握するためにも、事前に確認しておきましょう。

■ かかる税金の種類

- 分配金への課税

- 売却益(値上がり益)への課税

- 外貨建ての場合は為替差益も課税対象

税率は基本的に約20%(所得税+住民税)です。特定口座(源泉徴収あり)を利用すれば、原則として確定申告は不要です。

■ 主な手数料・コスト

- 為替手数料(円⇄外貨の交換時)

- 信託報酬(運用管理費用)

- 売買時のスプレッド

■ 実質利回りに注意

表示されている利回りは税引前です。

手数料や税金を差し引いた実質リターンで判断することが重要です。

特に外貨建てMMFは、為替コストが積み重なると利益を圧迫するため、トータルコストを意識して選びましょう。

MMFはどんな人におすすめ?

MMFは「大きく増やす投資」というより、安定性を重視した運用をしたい人に向いている商品です。具体的にどんな人に合っているのか整理してみましょう。

■ ① 外貨で資産を持ちたい人

- 米ドルなどで資産分散したい

- 円安対策を考えている

- 海外資産を少しずつ増やしたい

外貨建てMMFは、外貨預金よりも利回りが期待できる場合があります。

■ ② 待機資金を運用したい人

- すぐ使う予定はないが寝かせたくない

- 株式投資までの一時置き場にしたい

流動性が高いため、柔軟に資金管理が可能です。

■ ③ 大きな値動きが苦手な人

- 株の急落が怖い

- 安定運用を重視したい

一方で、「短期間で大きなリターンを狙いたい人」には物足りない可能性があります。目的が“守り”寄りの人に向いた商品といえるでしょう。

まとめ|MMFとは短期・外貨運用に向いたファンド

MMFとは、短期の安全性が高い金融商品で運用する投資信託です。

価格変動が小さく、比較的安定した利回りを目指せる点が特徴です。特に米ドルなどの外貨建てMMFは、外貨運用の入り口として活用されています。

一方で、元本保証はなく、為替リスクや手数料も発生します。MRFとの違いを理解し、自分の目的に合った運用かを見極めることが大切です。

「守りながら増やす」選択肢として、MMFを上手に活用していきましょう。