NFT(ノンファンジブルトークン)とは、ブロックチェーン技術を用いて作成されたデジタルの「証明書」のようなものです。各NFTは独特の情報を持ち、それが所有権や真正性を保証します。

この技術により、アート作品から音楽、ビデオクリップまで、あらゆる形のデジタルアセットが売買され、その価値を持続可能にします。

しかし、NFTの持つ「デジタル資産」としての価値を現実の「現金」に変える方法が、若雷という方も多いでしょう。本記事では、特に日本におけるNFTの現金化とそのプロセス、さらに税金についても詳しく解説していきます。

■この記事でわかること:

- NFTの基本的な特性とそれがどのように価値を持つか

- NFTを効果的に現金化する具体的な方法

- 日本の法律と税制の下でNFTを現金化する際の注意点

NFTを現金化する主な方法

NFTを現金に変える方法は主に二つあります。ここでは、それぞれの方法を説明します。

1. NFTの直接売却

NFTを売って現金を得る最も直接的な方法です。

- マーケットプレイス選び: NFTを売買できるオンラインの場所です。例えば、OpenSeaやRaribleなどがあります。

- 価格設定: 自分のNFTがどれくらいの価値があるか調べ、その価格を設定します。他の人がどのくらいで売っているかを見ると良いです。

- 売り出し: NFTをマーケットプレイスに出して、誰かが買うのを待ちます。

- 取引の完了: 誰かが買ってくれたら、そのお金をもらうことができます。

この方法は、比較的簡単ですが、市場の状況によっては売れないリスクもあります。

2. NFTを担保にしたローン

NFTを売りたくないけど、お金が必要なときに使える方法です。

- ローンサービスの選択: NFTを担保にお金を貸してくれるサービスを選びます。NFTfiやArcadeなどがあります。

- ローンの申し込み: 自分のNFTの情報と必要なお金の額をローンサービスに伝えます。

- 契約と受け取り: 条件に合意したら、契約を結び、お金を受け取ります。

この方法では、NFTを手放さずにお金を手に入れることができますが、ローンを返さないとNFTを失うリスクがあります。

どちらの方法もそれぞれ利点と欠点があります。自分の状況に合った方法を慎重に選ぶことが大切です。

NFTを売却するプロセス

NFTを売却する際には、いくつかのステップを経る必要があります。ここでは、NFTを効果的に売却するための具体的なプロセスを詳しく解説します。

1. マーケットプレイスの選定

NFTを売るためには、適切なオンラインの市場を選ぶ必要があります。

- 選び方: OpenSea、Coincheck NFT、DOSI(旧LINE NFT)など、多くのNFTマーケットプレイスが存在します。それぞれの手数料、使いやすさ、対応通貨を確認しましょう。

2. アカウントの作成と設定

選んだマーケットプレイスにアカウントを作成し、ウォレットを接続します。

- ウォレット接続: MetaMaskやCoinbase Walletなどの暗号通貨ウォレットをマーケットプレイスに接続します。

3. NFTのリスティング

自分が売りたいNFTをマーケットプレイスに出品します。

- 情報の入力: NFTの詳細情報、価格設定、販売方法(オークションや固定価格など)を入力します。

- リスティングの確認: 全ての情報が正しいことを確認し、リスティングを公開します。

4. プロモーション

NFTをより多くの人に知ってもらうために、SNSやフォーラムでプロモーションを行います。

- SNSの活用: X(旧Twitter)やInstagram、DiscordなどでNFTの販売情報を共有しましょう。

5. 取引の完了

購入者が現れたら、取引を進め、売上を受け取ります。

- 取引の承認: 購入者が見つかったら、マーケットプレイスの指示に従って取引を承認します。

- 資金の受け取り: NFTが売れたら、関連するウォレットに売上が入金されます。

このように、NFTを売るプロセスはいくつかの明確なステップに分けられます。各ステップを慎重に実行し、透明性を保つことで、安全に取引を進めることができます。

NFTのローンサービスを利用するメリットとデメリット

NFTを担保にしたローンサービスは、現金が必要なときにNFTを売却せずに資金を得る方法です。ここでは、このサービスを利用する際のメリットとデメリットを解説します。

メリット

- 資産の保持

- NFTを売る代わりにローンを利用することで、NFTを手元に保ちつつ必要な資金を得ることができます。将来価値が上がる可能性も保持できます。

- 迅速な資金調達

- 従来のローンと比較して、NFTローンは迅速に処理され、すぐに資金を手に入れることが可能です。審査や手続きがスピーディーです。

- クレジットスコア不要

- このローンでは、従来の銀行ローンのようにクレジットスコアが必要ありません。NFTが価値を持っていれば、それを担保にして資金を借りることができます。

デメリット

- 高い利息

- NFTを担保にしたローンは、通常のローンに比べて利息が高めです。このため、返済額が多くなることがあります。

- 市場の変動リスク

- NFTの価値は市場の状況によって大きく変動することがあります。価値が下がった場合、ローン額よりも低くなるリスクがあり、追加で資金を用意する必要が出てくるかもしれません。

- 担保の失効リスク

- ローンを返済できない場合、担保として提供したNFTを失うリスクがあります。これにより、将来的な価値上昇を逃す可能性もあります。

NFTのローンサービスは、短期的な資金調達には非常に便利ですが、その利用にはリスクも伴います。

利用を検討する際は、これらのメリットとデメリットをしっかり理解し、自分の財務状況とリスク許容度を考慮することが重要です。

日本におけるNFTの現金化に関わる税金と法律

NFTを現金化する際には、日本の税法と法規制に注意が必要です。NFTの売却から得た利益には税金が課され、特定の法律が適用される場合があります。以下に、主要な税金と法律のポイントを整理しました。

税金について

- 所得税

- NFTを売って利益が出た場合、その利益は所得税の対象になります。利益は、売却価格から購入時の価格を引いた額で計算されます。

- 年間で得た利益が20万円を超える場合、確定申告が必要です。

- 消費税

- NFTをビジネスとして売買している場合、年間売上が1,000万円を超えると消費税の課税対象となります。

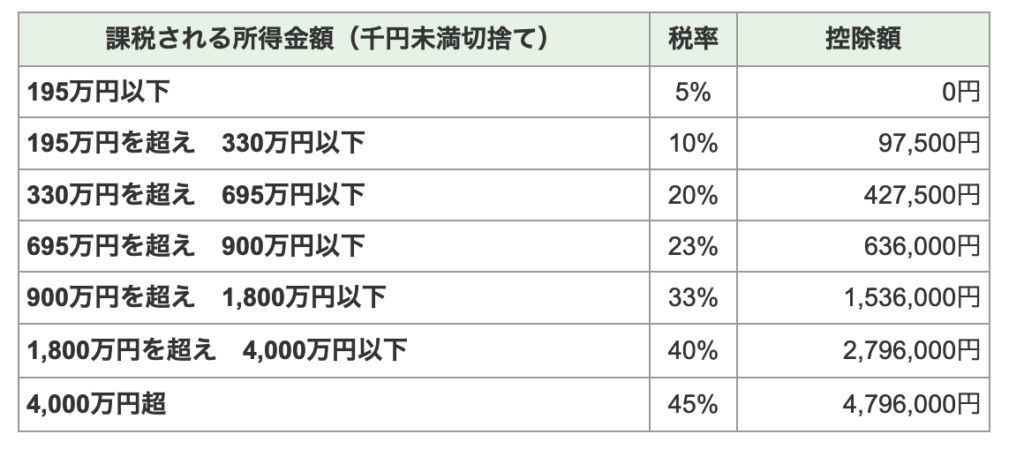

NFTの現金化に伴う税率

NFTを現金化した際にかかる税金は、「雑所得」、「事業所得」、「譲渡所得」のいずれかに分類されることがほとんどです。

- 雑所得: 一般的に、NFT現金化での取引で発生する収益がこれにあたります。

- 事業所得: 会社など法人としてビジネスでのNFT現金化は、事業所得です。

- 譲渡所得: 営利目的でない、NFT現金化は譲渡所得になります。

雑所得と譲渡所得の税率

(画像出典: 国税庁)

法律について

- 契約法

- NFTの売買は民法に基づく契約として成立します。売買契約の条件や約束を守ることが法的に求められます。

- 金融商品取引法

- NFTが一定の条件を満たす場合、金融商品と見なされ、金融商品取引法の規制が適用されることがあります。これには、適切な情報の開示や不正行為の禁止が含まれます。

注意点

- 記録の保持:税務調査に備え、NFTの購入と売却の記録を詳細に保持することが重要です。

- 法律の変更に対応:デジタル資産に関する法律は変更されることが多いので、最新の情報に常に注意を払い、適切に対応する必要があります。

NFTを現金化する際には、これらの税金と法律の要点をしっかり理解しておくことが大切です。

不明な点がある場合は、税理士や法律専門家に相談することをお勧めします。

まとめ|NFTを現金化する方法:気になる税金についても解説します

NFTの現金化は、その魅力的な可能性とともに、注意深く進めるべきプロセスです。本記事では、NFTを直接売却する方法と担保によるローンの利用方法を詳しく解説しました。

また、日本における税法と法律の観点からの重要なポイントを説明し、NFT取引の際の法的・財政的な義務を明らかにしました。

NFT市場は急速に進化しており、これからも最新の情報の追求と理解が求められます。賢明な判断と適切な準備をもって、NFTの可能性を最大限に活用しましょう。

GMOインターネットグループ(東証一部上場)の【GMOコイン】

これから仮想通貨投資を始めるなら、世界的に人気のあるMEXCがおすすめです。業界最安級の手数料で、取り扱っている仮想通貨の種類も多いです。

MEXCに興味のある方は、↓のリンクからアクセスしてください。

また、Bitgetもおすすめの取引所です。無料登録するだけで、USDTがもらえるキャンペーン(時期により数に違いがあります)があるため、元手ゼロからでも仮想通貨投資が始められます。

さらに、Bitgetではエリートトレーダーの取引をそのまま真似できる「コピートレード」というサービスがあるため、初心者が勉強しながら投資するのにも最適です。

Bitgetに無料登録したい方は、↓のリンクからどうぞ!