「インド国債ってよく聞くけど、結局どういう投資なの?」

「高金利って聞くけど、本当に儲かるの?」

そんな疑問を持っている方も多いのではないでしょうか。

インドは世界的にも経済成長が期待されている国のひとつで、金利の高さから「債券投資先」として注目されています。

しかし、日本の国債や株式投資と比べると情報が少なく、「仕組みがよくわからない」「どうやって買うの?」と感じる方も多いはずです。

この記事では、インド国債の基本からメリット・デメリット、利回りの考え方、さらには具体的な買い方やタイミングまで、初心者でも理解できるようにわかりやすく解説していきます。

これから投資を始めたい方や、新NISAで海外投資を検討している方にも役立つ内容になっていますので、ぜひ最後までチェックしてみてください。

■この記事でわかること:

- インド国債の仕組みや金利・利回りの基本

- メリット・デメリットやリスク(元本割れの可能性など)

- インド国債の買い方やおすすめの投資方法・買い時の考え方

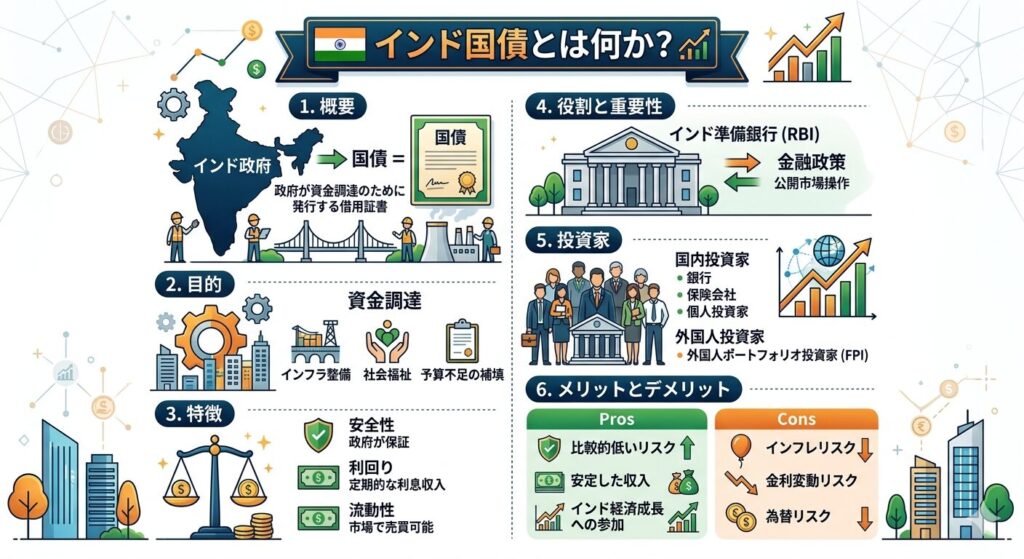

インド国債とは(仕組みを簡単に)

インド国債とは、インド政府が資金を調達するために発行する「債券(借金)」のことです。

投資家はこの国債を購入することで、インド政府にお金を貸す形になり、その見返りとして利子(利息)を受け取ることができます。

基本的な仕組みはとてもシンプルです👇

- 国債を購入する(=インドにお金を貸す)

- 定期的に利子を受け取る

- 満期になると元本が返ってくる

つまり、「預金に似ているが、より高い利回りが期待できる投資」と考えるとイメージしやすいでしょう。

インド国債の特徴

インド国債には、次のような特徴があります。

- 金利が比較的高い(新興国ならでは)

- ルピー建てが基本(為替の影響を受ける)

- 長期投資向き(数年〜10年以上)

日本の国債との違い

日本国債と比べると、インド国債はリターンが期待できる一方でリスクもあります。

- 日本国債:低金利・低リスク

- インド国債:高金利・為替リスクあり

このように、インド国債は「高い利回りを狙える代わりに、為替などのリスクもある投資」と理解しておくことが大切です。

インド国債の特徴と基本用語

インド国債に投資するうえで、「金利・利回り・価格」などの基本用語を理解しておくことはとても重要です。ここを押さえるだけで、投資判断がぐっとしやすくなります。

金利・利回り・価格の関係

債券投資でまず知っておきたいのが、この3つの関係です。

- 金利(利率):受け取れる利子の割合

- 価格:債券の売買価格

- 利回り:実際の収益率

ポイントは、価格と利回りは逆に動くことです。

- 価格が上がる → 利回りは下がる

- 価格が下がる → 利回りは上がる

長期・中期の違い

インド国債には期間の違いがあります。

- 長期債:10年以上(利回りは高めだが価格変動が大きい)

- 中期債:3〜10年(バランス型)

長期ほどリターンとリスクが大きくなるのが特徴です。

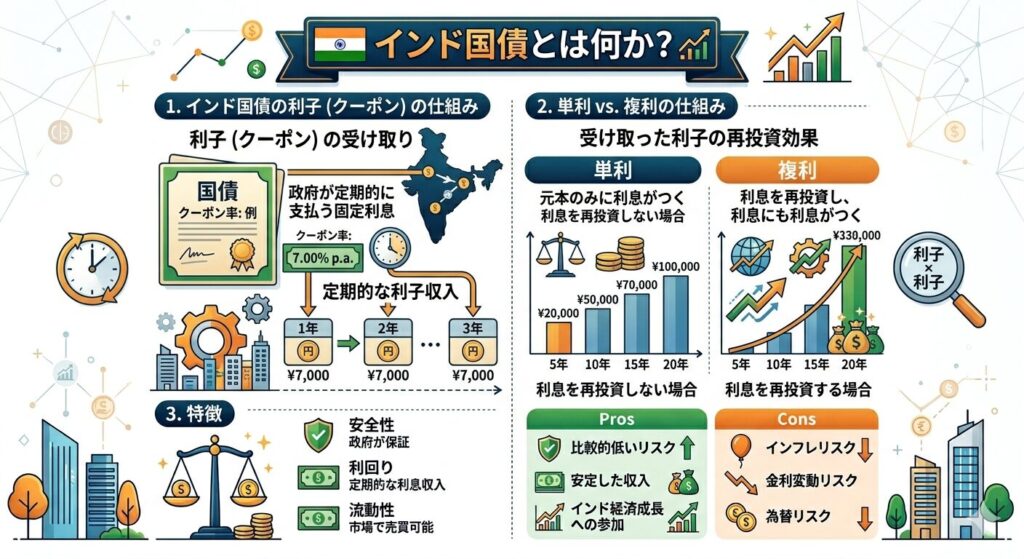

利子と複利の仕組み

インド国債では、定期的に利子が支払われます。

- 利子(クーポン):年に数回受け取れる

- 複利効果:受け取った利子を再投資することで利益が増える

この複利を活用することで、長期運用では資産を効率よく増やすことが可能になります。

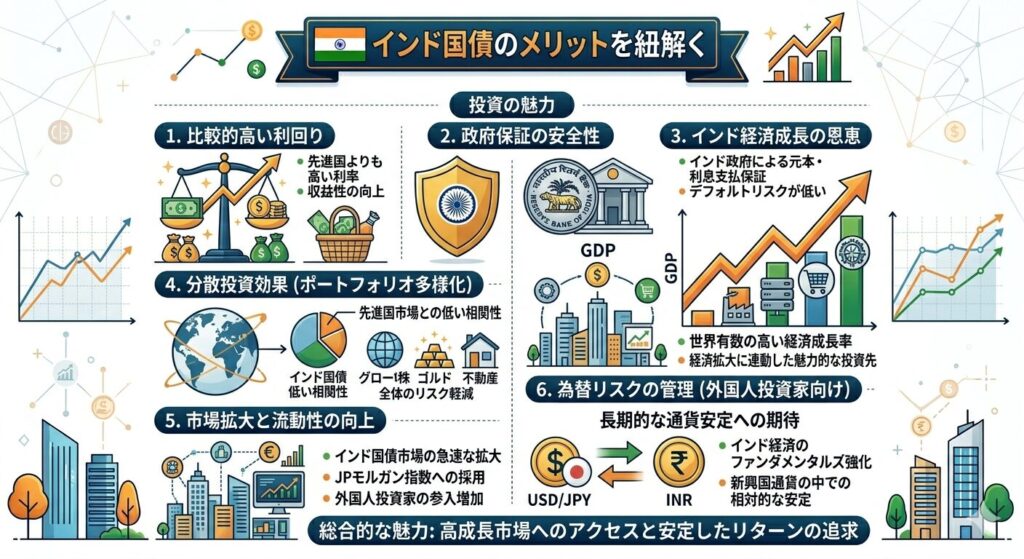

インド国債のメリット

インド国債が注目されている理由は、「高い利回り」と「成長性」にあります。先進国の債券と比べて魅力的なポイントが多く、長期投資先として人気が高まっています。

高金利で利回りが期待できる

最大のメリットは、やはり金利の高さです。

- 日本や欧米より利率が高い

- 定期的な利子収入が期待できる

- 長期保有で安定した収益につながる

低金利が続く日本では、魅力的な投資先といえます。

経済成長による将来性

インドは世界的に見ても成長力の高い国です。

- 人口増加による経済拡大

- BRICSの一角として注目

- 長期的な発展が期待されている

国の成長とともに、通貨や債券の価値上昇も期待できます。

比較的低リスクな債券投資

株式と比べると、債券は値動きが比較的安定しています。

- 国が発行するため信用力がある

- 満期まで保有すれば元本回収が基本

- 価格変動が株より緩やか

長期運用との相性が良い

インド国債は長期投資に向いています。

- 複利効果を活かせる

- 時間をかけてリスクを分散できる

このように、「高金利×成長性×長期運用」という点が、インド国債の大きな魅力です。

インド国債のデメリット・リスク

インド国債は魅力的な投資先ですが、リターンが期待できる分、しっかり理解しておくべきリスクも存在します。事前に把握しておくことで、失敗を防ぐことができます。

為替リスク(ルピーの影響)

インド国債は主にルピー建てで運用されます。

- ルピー安になると円換算で損失

- 利子が出ても為替でマイナスになる可能性

- 為替変動が収益に大きく影響

元本割れの可能性(価格変動)

債券も価格が変動するため、途中売却では損をすることがあります。

- 金利上昇 → 債券価格が下落

- 売却タイミングによって損失発生

- 満期前の売却はリスクあり

インフレリスク

インドはインフレ率が高くなりやすい国です。

- 物価上昇で実質利回りが低下

- 金利以上にインフレが進む可能性

購入のハードルが高い

日本から直接インド国債を購入するのは簡単ではありません。

- 個人での直接購入は難しい

- 投資信託やファンド経由が一般的

このように、インド国債は「高リターンの裏にあるリスク」を理解したうえで、長期目線で慎重に運用することが重要です。

インド国債は儲かる?利回りの考え方

インド国債で「儲かるかどうか」は、単純な金利だけでなく、利回りや為替を含めて考えることが重要です。

見かけの利率だけで判断すると、実際の収益とズレることがあります。

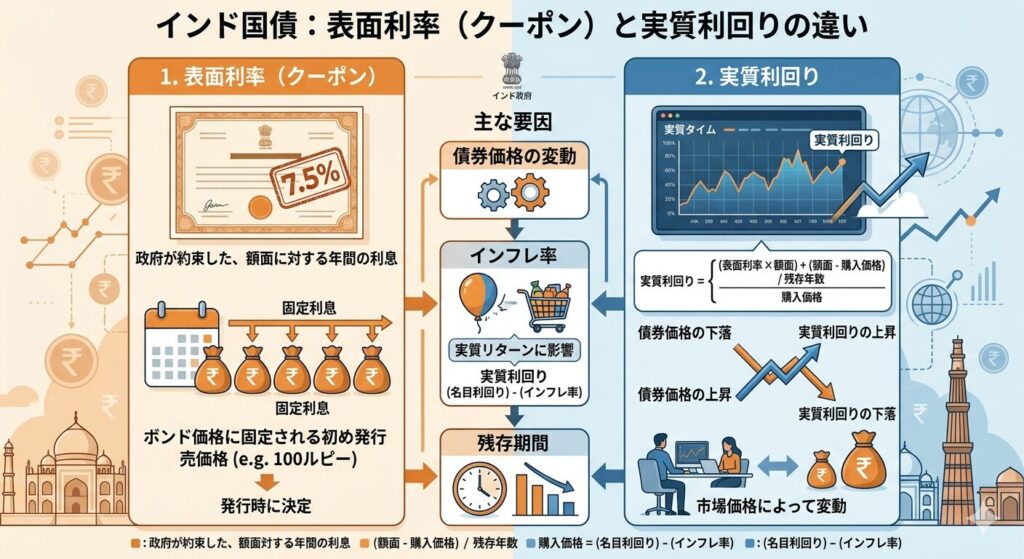

表面利率と実質利回りの違い

まず理解しておきたいのが、この2つの違いです。

- 表面利率:発行時に決まる利子の割合

- 実質利回り:購入価格や為替を含めた実際の収益

たとえば、高い利率でも購入価格が高ければ、実際の利回りは下がることがあります。

為替込みで考えるのが重要

インド国債はルピー建てのため、為替の影響が大きいです。

- ルピー高 → 為替差益でプラス

- ルピー安 → 利子があっても損失の可能性

つまり、「利子+為替」の合計で利益を判断する必要があります。

長期運用で収益を安定させる

インド国債は短期よりも長期投資に向いています。

- 利子を積み重ねて安定収益を狙う

- 複利で資産を増やす

- 一時的な価格・為替変動の影響を抑える

結論として、インド国債は「すぐに大きく儲かる投資」ではありませんが、長期で運用すれば安定したリターンを狙える投資といえます。

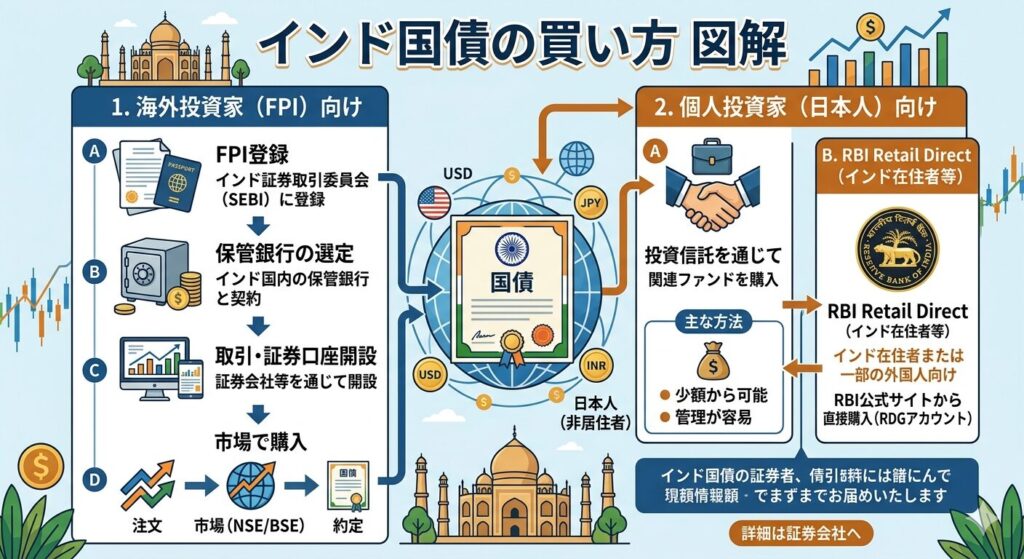

インド国債の買い方(初心者向け)

インド国債に興味があっても、「どうやって買えばいいの?」と悩む方は多いでしょう。

結論から言うと、日本の個人投資家が直接購入するのはハードルが高く、間接的な方法が一般的です。

直接購入はできる?

インド国債は現地市場で取引されているため、日本からの直接購入は簡単ではありません。

- 海外口座の開設が必要

- 手続きが複雑でハードルが高い

- 情報収集も難しい

そのため、初心者にはあまり現実的ではありません。

現実的な購入方法(投資信託)

一般的なのは、投資信託(ファンド)を通じた方法です。

- インド債券に投資するファンドを購入

- 少額から分散投資が可能

- 専門家が運用してくれる

これなら初心者でも気軽に始められます。

新NISAでの購入も可能

最近では新NISAを活用する方法も注目されています。

- 運用益が非課税

- 長期投資と相性が良い

- 投資信託で対応可能

このように、インド国債は「投資信託を通じて購入する」のが現実的であり、初心者にとって最も始めやすい方法です。

具体例なインド国債の投資アイディア3選

インド国債に投資するなら、初心者は「無理に直接買う」のではなく、リスクを抑えながら始められる方法を選ぶことが大切です。

ここでは、現実的で始めやすい投資方法を紹介します。

インド債券ファンドを活用する

もっとも一般的でおすすめなのが、投資信託(ファンド)です。

- インド国債や債券に分散投資できる

- 少額から購入可能

- 専門家が運用してくれる

個別の債券よりもリスクが分散されており、初心者でも安心して始めやすいのが特徴です。

分散投資でリスクを抑える

インド国債だけに集中するのではなく、他の資産と組み合わせることも重要です。

- 株式や他国の債券と組み合わせる

- 為替リスクを分散できる

- 資産全体の安定性が向上

「一つに集中しない」ことが、長期運用の基本です。

長期運用を前提にする

インド国債は短期売買よりも長期投資に向いています。

- 利子を積み重ねて安定収益を狙う

- 複利効果を活かす

- 一時的な値動きに左右されにくい

このように、「投資信託+分散投資+長期運用」を意識することで、初心者でも無理なくインド国債投資を始めることができます。

インド国債の買い時・タイミング

インド国債で安定したリターンを狙うためには、「いつ買うか」も重要なポイントです。

ただし、完璧なタイミングを狙うのは難しいため、基本的な考え方を押さえておくことが大切です。

金利が高いときが狙い目

債券は金利と密接に関係しています。

- 金利が高い → 高い利率で投資できる

- 将来的に金利が下がると価格上昇の可能性

そのため、金利が高い局面での購入は有利になりやすいです。

ルピーが安いときに仕込む

為替の影響も見逃せません。

- ルピー安 → 将来の為替差益を狙える

- ルピー高 → 投資コストが上がる

安いタイミングで買うことで、為替益も期待できます。

タイミングよりも長期視点が重要

短期的な値動きを狙うよりも、長期目線が重要です。

- 分散して購入(積立投資)

- 一度に買わずリスク分散

- 時間を味方につける

このように、「金利」「為替」「長期視点」の3つを意識することで、インド国債の買い時を判断しやすくなります。

まとめ|インド国債はこんな人におすすめ

インド国債は、高金利と成長性を活かした長期投資に向いている金融商品です。

ただし、為替や価格変動といったリスクもあるため、特徴を理解したうえで運用することが重要です。

特におすすめなのは、以下のような人です。

- 高い利回りで資産運用したい人

- 長期投資でコツコツ増やしたい人

- 新NISAを活用して海外投資をしたい人

短期で大きく儲けるというよりも、「安定した収益をじっくり積み上げたい人」に向いている投資といえるでしょう。